2025年,在全球貿易保護主義升級、地緣沖突持續發酵的宏觀逆風中,中國經濟以超預期韌性破浪前行——上半年GDP同比增長5.3%,對全球增長貢獻率穩定在30%左右,高附加值產品出口逆勢突圍。深圳作為中國創新經濟引擎,將外部壓力轉化為產業升級動力,以前瞻性政策精準錨定戰略性新興產業:迭代升級“20+8”產業集群規劃,新增低空經濟賽道,人工智能升格單列為1個集群;推出專項產業培育計劃,聚焦人工智能終端、具身智能機器人等前沿領域。同時,深圳積極打造千億級“20+8”產業基金群,并首提引領發展“大膽資本”、培育壯大“耐心資本”,全力推進金融助力科創向“新”而行。

全鏈條政策支撐體系構建,驅動戰新產業量質躍升。2024年深圳市戰新產業增加值增速達10.5%,占GDP比重升至42.3%。新能源汽車產量增長69.2%,占全國22.3%,拉動深圳汽車產量躍居全國首位。2025年一季度機器人產業增加值增速提升至38%,低空經濟與空天產業增速達22%,產業“含新量”不斷提升,增強經濟發展韌性。創新生態根基同步夯實,2024年全社會研究與試驗發展(R&D)經費投入強度6.46%,連續9年兩位數增長,其中企業研發投入占比93.3%。截止到2024年,深圳國家級高新技術企業突破2.5萬家,國家級專精特新“小巨人”企業累計達1025家,形成雨林式創新生態。

戰略性新興產業的發展也為深圳產業園市場注入了新質動能。深圳已經形成深圳灣科技園、坂雪崗科學城、留仙洞、光明科學城、尖崗山及鐵仔山,五大高新技術產業集聚且市場化租賃項目豐富的優質產業園市場,總體量近900萬平方米,其中過去5年入市的新項目占比40%,2018年至今次新項目占比達到64%,主要集中在坂雪崗科學城、光明科學城和留仙洞。新入市的產業園項目以復合的功能布局、完善的產業生態、突出的硬件品質吸引優質客戶進駐,推動產業園從單一的空間租賃向“研發加速+場景賦能+資本嫁接”的生態平臺升級。

來源:深圳優質產業園區位分布圖來源:深圳市地理信息公共服務平臺、高力國際

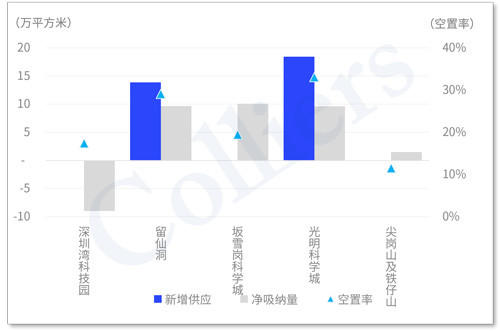

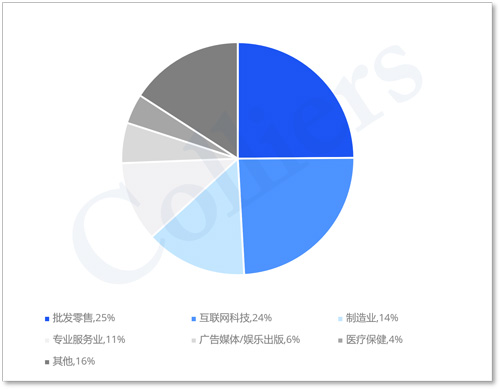

2025年上半年,深圳市優質產業園市場新增供應總面積達32萬平方米,但由于凈吸納量也達到22萬平方米,空置率較去年末僅小幅上升0.3個百分點至22.1%。市場實現快速去化離不開新興產業帶來的需求支撐,上半年產業園租賃需求主要行業來源集中在批發零售、互聯網科技以及制造業,成交數量占比分別為25%、24%和14%。

2025H1優質產業園子市場新增供應、凈吸納量和空置率

2025H1深圳產業園主要租賃成交行業占比

其中坂雪崗科學城、留仙洞在優質項目不斷增加、良好的產業基礎、靈活的租賃策略及總部自用帶動下均實現約10萬平方米的凈吸納量。

坂田作為跨境電商集聚地、世界級電子信息產業承載區,上半年批發零售成交占比達33%、互聯網科技占比約22%。坂田聚集約1萬家跨境電商企業,涉及電子產品與元器件、日用消費品與家居交易及跨境服務生態多個領域,成為支撐區域載體市場活力的核心動力。同時,坂田萬億級電子信息產業集群以半導體與集成電路、網絡通信與智能終端、軟件與工業互聯網為三大核心領域,以華為全球總部為龍頭,多家國家高新技術企業、專精特新“小巨人”企業為創新梯隊,亦為區域優質產業載體注入強勁動能。

留仙洞定位于戰略性新興產業總部基地,不僅匯聚了天瓏、傳音、大疆等多家龍頭企業,而且產業配套正日趨完善,區域吸引力和發展潛力得到大幅提升。上半年區域互聯網科技成交占比達22%,為最主要需求來源。

光明科學城憑借高端制造產業鏈優勢,通過產業生態整合與租金讓利策略,亦實現較高去化,其高新技術制造業租賃成交占比達23%。

作為深圳高新技術企業最早的聚集區,深圳灣科技園創新底蘊深厚,企業生態優質,科創氛圍濃厚,上半年互聯網科技行業租賃成交占比高達37%。然而,由于區域內龍頭企業遷入自建總部,周邊市場競爭帶來租賃需求分流,導致該子區域市場化需求持續萎縮,連續兩個半年度錄得負凈吸納量。不過區域科創基因深厚,疊加供給端更多的軟硬件升級,當前階段性局面有望逐步改善。

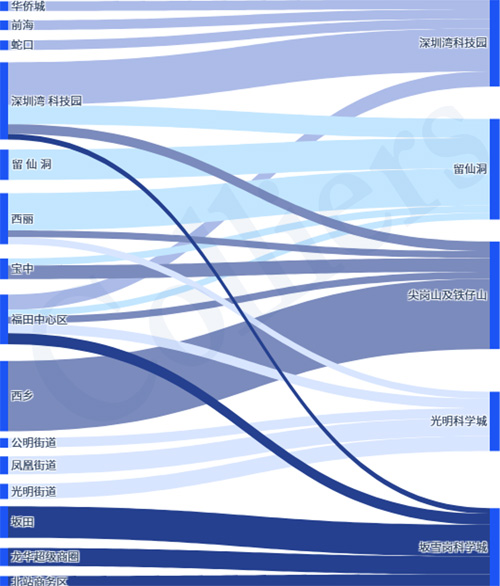

區域內部及鄰近區域為核心客戶來源地。坂雪崗科學城上半年租賃來源中,坂田內部、北站商務區及龍華超級商圈占比達45%;留仙洞總部基地近70%源自自身及西麗、深圳灣科技園、寶安中心區等周邊產業節點。空間適配、產業生態、人才保障、成本調整等仍然是影響企業搬遷的重要動因。

2025H1深圳產業園租賃成交客群來源TOP5

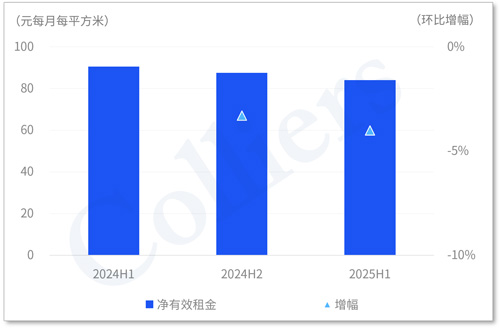

產業園運營商持續優化租賃策略應對需求變化。圍繞多樣化的客戶需求,租期靈活性提升、退續條件放寬、合作模式多元化等舉措加速落地。然而在降本增效為主流需求的市場中,調降租金仍然是關鍵競爭要素,至上半年末,深圳市優質產業園凈有效租金較去年末下降4.0%至84.1元每月每平方米。橫向對比來看,甲級、乙級及產業園租金差距縮小,但產業園租金仍低于甲級寫字樓約40%,對于區位相近市場來說,產業園成本優勢顯著。

深圳市優質產業園凈有效租金及環比增幅

未來三年,深圳優質產業園年均供應量高達84萬平方米,甲級寫字樓市場也將迎來超百萬平方米的年均供應量。同時,疊加企業辦公空間集約化整合及自有物業回遷潮所帶來的市場化租賃需求持續減弱,供需失衡的情況會持續加重,租金下行趨勢難以短期逆轉。

值得關注的是,不同片區獨特的產業基因將持續催化結構性機會,成為產業園穿越周期的關鍵支點。運營方唯有緊扣區域產業升級脈絡,高效鎖定高潛力產業集群錨點,提供滿足企業前沿需求的革新性空間解決方案,方能搶占戰略制高點,在激烈的競爭中贏得未來。

來 源:高力國際