在中國住房租賃市場的發(fā)展進(jìn)程中,上海始終走在最前沿。其成熟的政策環(huán)境、多元的產(chǎn)品形態(tài)、高度活躍的市場參與方,尤其是大宗投資交易的持續(xù)活躍,使其成為觀察中國長租公寓市場的最佳樣本。8月發(fā)布的《上海市人民政府辦公廳關(guān)于推進(jìn)商務(wù)樓宇更新提升的實(shí)施意見》進(jìn)一步明確“商改住”實(shí)施路徑,允許符合一定條件的存量商務(wù)樓宇兼容租賃住房功能(含人才公寓)、養(yǎng)老托幼等功能,并建立15年全周期合同管理模式,這一新政不僅為市場注入了新的供給,也為投資者指明了存量資產(chǎn)煥新升值的重大機(jī)遇。

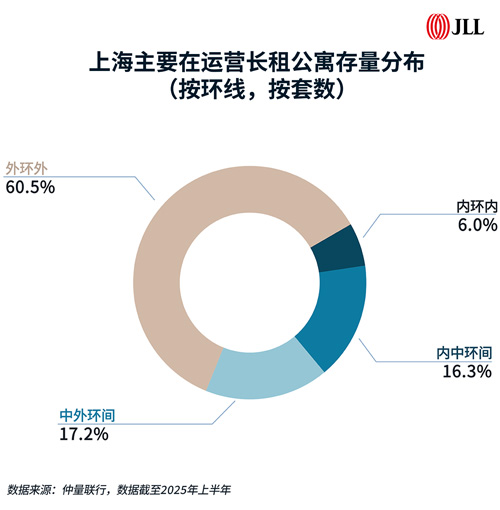

上海核心城區(qū)現(xiàn)存大量老舊乙級辦公樓,面臨整體空置率較高、資產(chǎn)流動性偏弱的壓力;與此同時,內(nèi)環(huán)內(nèi)的長租公寓存量僅占全市的6%,租賃住房供應(yīng)存在明顯缺口。這種空間資源錯配,加劇了核心城區(qū)“職住不平衡”的結(jié)構(gòu)性挑戰(zhàn),同時也為高品質(zhì)租賃住房的發(fā)展提供了潛在機(jī)遇。

“商改住”政策的推出,正是化解上述矛盾的有效舉措。政策明確允許符合條件的存量商務(wù)樓宇改造為租賃住房(含人才公寓),通過功能置換提升資產(chǎn)使用效率。尤其值得注意的是,上海已建立起成熟的“非居改保”(非居住房屋改為保障性租賃住房)審批機(jī)制,理想情況下,從申請到預(yù)批復(fù)僅需1至1.5個月,為存量改造提供了清晰的實(shí)施路徑。

據(jù)仲量聯(lián)行測算,上海擁有超過1000萬的租賃人口,這為長租公寓市場提供了堅(jiān)實(shí)的需求基礎(chǔ)。近年來,上海長租公寓的租戶結(jié)構(gòu)日趨多元,除年輕白領(lǐng)和職場主力人群外,自由職業(yè)、陪讀家庭、在校師生、企業(yè)中層等客群也在迅速增長。租客們普遍對通勤半徑敏感,愿意為交通便利性支付溢價以達(dá)到職住平衡。此外,租客對于項(xiàng)目硬件品質(zhì)和軟件服務(wù)的要求也正進(jìn)一步提高。

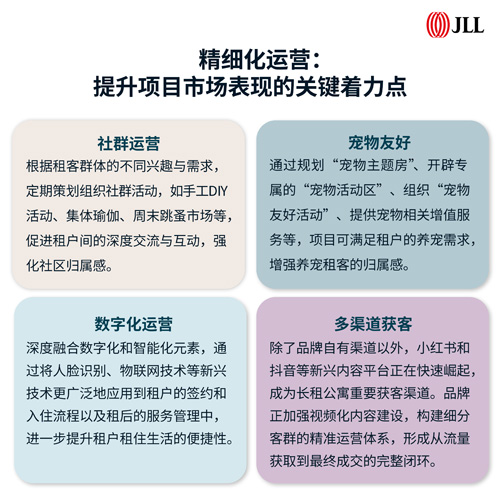

面對更精細(xì)的租客需求,市場產(chǎn)品形態(tài)已高度“內(nèi)卷”。

在堅(jiān)實(shí)的需求以及產(chǎn)品與運(yùn)營的提質(zhì)升級之下,重點(diǎn)城市的長租公寓整體保持高入住率和穩(wěn)定的租金表現(xiàn)。在部分區(qū)域的長租公寓有效租金甚至超過了商辦項(xiàng)目,印證了“商改住”模式的可行性。這一趨勢顯著增強(qiáng)了長租公寓作為另類投資標(biāo)的的吸引力——在大宗交易市場中,越來越多的投資者正通過將老舊或低效的辦公、商業(yè)及酒店資產(chǎn)改造為長租公寓,實(shí)現(xiàn)資產(chǎn)的效用最大化。

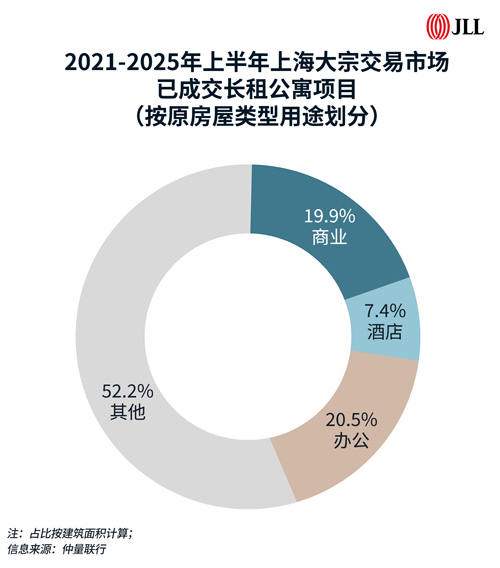

仲量聯(lián)行數(shù)據(jù)顯示,根據(jù)成交建筑面積計算,2021年至2025年上半年,上海大宗交易市場已成交長租公寓項(xiàng)目中,原有用途為辦公樓、商業(yè)和酒店的項(xiàng)目分別占比20.5%、19.9%和7.4%。上海“商改住”新政的推出,無疑將進(jìn)一步推動老舊、低效的存量商辦資產(chǎn)轉(zhuǎn)化為當(dāng)下更符合租住需求的功能業(yè)態(tài)。

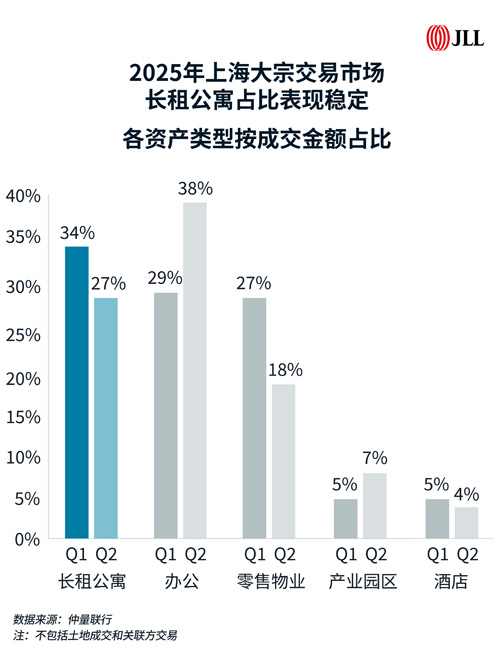

盡管2025年上海大宗交易市場面臨挑戰(zhàn),長租公寓板塊卻表現(xiàn)亮眼。截至8月,該資產(chǎn)類別的成交金額已達(dá)71億元,接近2024年全年總額(77億元)。尤其在第一季度,長租公寓以34%的成交金額占比位居市場第一,第二季度以27%的占比占據(jù)第二,顯示出極強(qiáng)的資產(chǎn)韌性和資本吸引力。

仲量聯(lián)行觀察到,2025年第二季度,長租公寓成交項(xiàng)目多位于上海中環(huán)以內(nèi)核心地段,且成交單價明顯回升,反映出投資者對優(yōu)質(zhì)長租公寓資產(chǎn)的認(rèn)可。代表性交易包括第二季度由高凈值人士接手的中駿天悅方隅公寓等項(xiàng)目。

孫翎還指出,外資仍將長租公寓視為國內(nèi)最具抗風(fēng)險能力和穩(wěn)定收益的資產(chǎn)類別之一,持續(xù)布局。與此同時,地方平臺公司和國有資本也在積極參與;相比之下,家族辦公室與高凈值個人偶有零星但尚未成規(guī)模進(jìn)場。

在退出機(jī)制方面,市場也已形成多元通道。除公募REITs外,私募REITs、一級市場大宗交易等均為投資者提供了高流動性的退出路徑;她分享到,位置核心且成熟運(yùn)營的項(xiàng)目通常在市場上可同時吸引多家買方競標(biāo)。

盡管市場前景樂觀,投資者仍需保持理性。目前來看,上海長租公寓市場的改造類投資機(jī)會仍高度集中于內(nèi)環(huán)及中環(huán)區(qū)域。這些地段租賃需求旺盛、租金溢價能力強(qiáng),是近期“商改住”政策最直接受益的區(qū)域。而在外環(huán)以外由于R4用地集中出讓、新增供應(yīng)量大、產(chǎn)品同質(zhì)化競爭激烈,改造類項(xiàng)目難以建立競爭優(yōu)勢。

未來具備爆發(fā)潛力的機(jī)會,或?qū)碜约?xì)分領(lǐng)域。養(yǎng)老公寓、學(xué)生公寓等目前仍受政策限制,一旦制度突破,很可能成為新的藍(lán)海。此外,當(dāng)前長租公寓市場仍缺乏真正具有溢價的品牌效應(yīng),運(yùn)營同質(zhì)化較高。“未來行業(yè)必然會出現(xiàn)如酒店業(yè)一樣的品牌分化,誰能率先建立品牌認(rèn)知,誰就能獲得定價優(yōu)勢。”孫翎補(bǔ)充道。

來 源:仲量聯(lián)行投資縱橫

編 輯:liuy