2025年第二季度,上海寫字樓市場租賃需求明顯回暖。但今年上半年累計(jì)凈吸納量創(chuàng)2020年以來同期最低水平;在優(yōu)質(zhì)項(xiàng)目持續(xù)入市的背景下,空置率與租金短期內(nèi)仍將承壓。建議業(yè)主精準(zhǔn)把握企業(yè)需求,探索新的發(fā)展模式。

1. 租金下行壓力持續(xù)

2025年第二季度,錄得上海全市甲級(jí)寫字樓市場存量1,773萬平方米。

2025年第二季度,上海寫字樓市場凈吸納量錄得7.3萬平方米,雖然環(huán)比呈現(xiàn)顯著回暖態(tài)勢,但同比仍大幅下滑約50%,市場復(fù)蘇動(dòng)能仍顯不足。

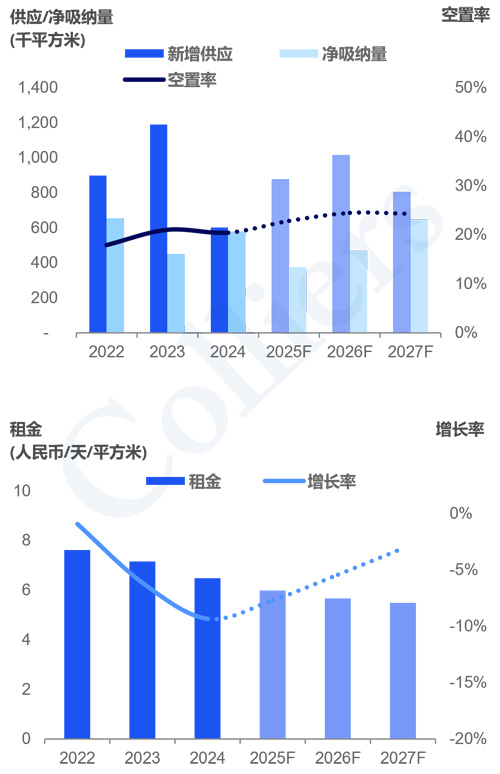

2025年第二季度,上海寫字樓市場新增供應(yīng)17.8萬平方米,上半年累計(jì)新增供應(yīng)達(dá)28.5萬平方米,預(yù)計(jì)2025年全年新增供應(yīng)量將達(dá)到88萬平方米,供應(yīng)壓力將在下半年明顯加劇。

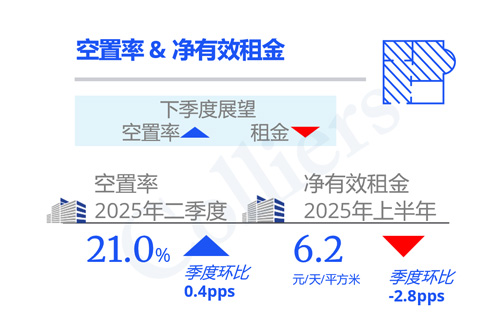

2025年第二季度,上海寫字樓市場空置率環(huán)比小幅上漲0.4個(gè)百分點(diǎn)至21%。

上海寫字樓市場租金延續(xù)下行趨勢,本季度平均租金環(huán)比下降2.8%至6.20元每平方米每天。上半年累計(jì)租金降幅達(dá)4.4%,市場承壓明顯。

2.消費(fèi)品行業(yè)需求持續(xù)上升

行業(yè)需求結(jié)構(gòu)方面,2025年上半年金融、消費(fèi)品及專業(yè)服務(wù)成為前三大租賃需求來源。值得注意的是,消費(fèi)品行業(yè)首次躍居第二位,主要受益于消費(fèi)刺激政策落地及新消費(fèi)趨勢的滲透;從細(xì)分領(lǐng)域看,零售快消與寵物經(jīng)濟(jì)表現(xiàn)尤為活躍。

本季度租金下行壓力加劇,核心商務(wù)區(qū)(CBD)環(huán)比跌幅達(dá)2020年上半年以來最大值。受企業(yè)成本敏感度上升影響,短期內(nèi)市場租金將持續(xù)承壓。

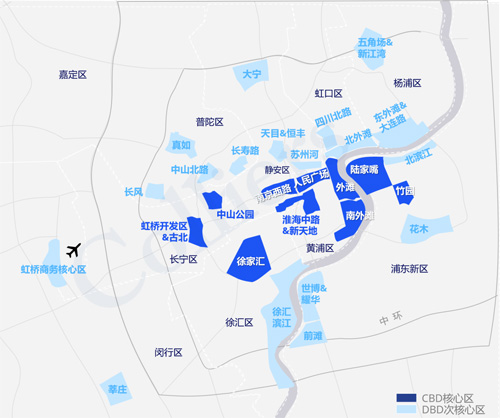

上海核心區(qū)與次核心區(qū)子市場劃分

上海核心區(qū)與次核心區(qū)子市場Q2 2025租金與空置率表現(xiàn)

租金對比(人民幣每平方米每天)

3.市場預(yù)估

預(yù)計(jì)2025年,約73%的新增供應(yīng)量將集中在DBD次核心板塊。預(yù)計(jì)2025-2027年上海寫字樓市場預(yù)計(jì)將迎來270萬平方米的新增供應(yīng),市場供過于求的局面短期內(nèi)難以緩解,空置率將進(jìn)一步攀升。

上海甲級(jí)寫字樓市場趨勢2022-2027F

4.總結(jié)與建議

在上海辦公樓市場新增供應(yīng)持續(xù)放量與企業(yè)普遍推行降本增效策略的雙重壓力下,市場競爭已進(jìn)入白熱化階段。

面對這一態(tài)勢,建議有搬遷、調(diào)整辦公室租賃策略的租戶方可把握成本窗口期優(yōu)化選址。業(yè)主方則需從精準(zhǔn)定位目標(biāo)產(chǎn)業(yè)客群、加速推進(jìn)智慧樓宇升級(jí)、創(chuàng)新彈性租賃方案設(shè)計(jì)等維度構(gòu)建差異化競爭優(yōu)勢,以應(yīng)對日益復(fù)雜的市場環(huán)境,在存量競爭中挖掘增長機(jī)遇。

來 源: 高力國際