根據中國房地產指數系統寫字樓租金指數對全國重點城市主要商圈寫字樓租賃樣本的調查數據,2020年四季度,全國重點城市主要商圈寫字樓平均租金 為4.76元/平方米·天,環比下跌0.43%,跌幅較三季度收窄0.15個百分點。

從商圈來看,四季度寫字樓租金環比上漲的商圈占18.8%,較上季度減少8.7個百分點;租金環比下跌的商圈占70.0%,較上季度增加1.2個百分點;11.3%的商圈租金與上期持平,較上季度增加7.5個百分點。

整體來看,四季度,國民經濟繼續保持恢復態勢,“六穩”“六保”任務落實取得新成效,部分主要經濟指標增速加快。但進入冬季后,受世界經濟不確定性增多以及新冠肺炎疫情反彈影響,推動經濟持續回升仍面臨不少挑戰。受此影響,盡管寫字樓租賃市場活躍度隨經濟復蘇所有提升,但恢復至疫情前的水平仍需時日,租金短期內仍面臨下行壓力,全國重點城市主要商圈寫字樓租金環比繼續下跌。

寫字樓租金變動情況

分城市等級來看,一、二線城市寫字樓租金環比均下跌。

2020年四季度,一線城市中,11.1%的商圈寫字樓租金環比上漲,88.9%的商圈寫字樓租金環比下跌。具體來看,一線城市36個主要商圈中,上海南京西路、廣州環市東、上海張江、廣州琶洲4個商圈寫字樓租金環比上漲;深圳前海、上海北外灘、北京麗澤橋、上海淮海中路等32個商圈寫字樓租金環比下跌。

2020年四季度,二線城市中,25.0%的商圈寫字樓租金環比上漲,54.5%的商圈寫字樓租金環比下跌,20.5%的商圈寫字樓租金與上期持平。11個城市44個主要商圈中,南昌樣本商圈寫字樓租金環比上漲,天津、武漢主要商圈寫字樓租金環比持平或下跌,其他城市主要商圈寫字樓租金環比漲跌互現。

租金漲跌幅較大的商圈

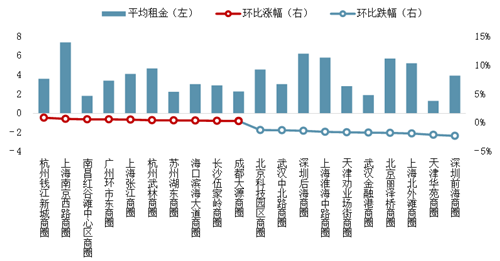

圖:2020年四季度寫字樓租金環比漲跌幅較大的商圈

數據來源:CREIS中指數據庫·寫字樓版

2020年四季度,部分新興商圈繼續迎來新增供應,并因較好的硬件設施以及更具優勢的價格吸納了部分來自核心商圈的外溢需求;同時,部分業主為加速去化,考慮繼續下調價格,或采取延長免租期等靈活的優惠方式吸納租戶。在中國房地產指數系統寫字樓租金指數監測的15個重點城市主要商圈中,七成商圈寫字樓租金環比下跌,占比與三季度基本相同。在寫字樓租金環比下跌的商圈中,深圳前海商圈環比跌幅最大,為2.22%,租金下跌至3.9元/平方米·天;天津華苑商圈寫字樓租金環比跌幅亦在2.0%以上。上海北外灘、北京麗澤橋、武漢金融港等11個商圈租金跌幅在1.0%(含)-2.0%之間;南京珠江路、廣州天河北、北京上地等43個商圈寫字樓租金環比跌幅在1.0%以內。

2020年四季度,受服務業和消費市場穩步復蘇的積極因素影響,TMT產業、專業服務業、金融業等營利性服務業需求依舊較為穩定;同時,批發零售、房地產等行業需求也進一步恢復。整體來看,這幾類企業較為集中的商圈寫字樓租金相對較為穩定。在中國房地產指數系統寫字樓租金指數監測的15個重點城市主要商圈中,杭州錢江新城、上海南京西路等15個商圈寫字樓租金環比有所上漲,但漲幅均在1.0%以內。

租金運行趨勢研判

從市場表現來看,2020年四季度,國內經濟和產業的穩定恢復推動寫字樓市場需求繼續緩步恢復,寫字樓租金指數監測的全國15個重點城市寫字樓市場活躍度緩步提升。從租戶方來看,由于外部環境不確定性仍存,部分擬在新拓展城市設立辦事處或分公司的企業為節省裝修成本,更加青睞按客戶需求進行定制化裝修的“拎包入駐”辦公室;有擴租或搬遷需求的大型企業則更加青睞樓齡較新、硬件設施良好、周邊配套持續完善且具備價格優勢的新興商圈;同時,后疫情時代,對辦公場所安全性和員工健康重視程度提高或將使得智慧物業和綠色建筑成為租戶選擇寫字樓的兩個關鍵考慮因素。從業主方來看,隨著經濟恢復和疫情穩定,業主對寫字樓市場未來的發展信心有所增強,盡管有部分業主為在年底寒冬來臨之前加速去化而給出更優惠的價格,但整體來看,四季度寫字樓租金呈跌幅收窄態勢,這種復蘇趨勢預計將會延續至2021年,并隨經濟運行和產業發展的復蘇逐漸明朗。

供應方面,新開工方面,2020年1-12月,寫字樓租金指數監測的全國15個重點城市辦公樓新開工面積共計2607.5萬平方米,同比下降14.9%;其中一線城市新開工面積為1312.0萬平方米,同比增長22.6%;二線城市新開工面積為1295.5萬平方米,同比下降35.0%。土地供應方面,2020年,寫字樓租金指數監測的全國15個重點城市商辦用地成交規劃建筑面積共計4760.5萬平方米,同比增長29.7%;其中一線城市成交面積為1375.1萬平方米,同比大幅增長87.0%;二線城市成交面積為3385.4萬平方米,同比增長15.3%。

需求方面,2020年四季度,宏觀經濟繼續穩步復蘇,市場主體活力增強,就業民生保障有力,為寫字樓市場需求復蘇奠定基礎。作為寫字樓市場的主力需求產業,2020年10-12月,服務業發展勢頭良好,服務業商務活動指數持續穩定在54%以上的較高水平。從2020年12月數據來看,航空運輸、電信廣播電視衛星傳輸服務、貨幣金融服務、資本市場服務等行業商務活動指數持續位于60.0%以上高位景氣區間,業務總量較快增長。整體來看,租賃和商務服務業,批發和零售業,科學研究和技術服務業,信息傳輸、軟件和信息技術服務業,金融業為甲級寫字樓市場租戶數量占比較高的五個行業;從租賃類型來看,本季度新設立企業和搬遷企業占比依舊較高;從企業類型來看,內資企業依舊為需求主力。

展望未來,從宏觀環境來看,2020年四季度,我國經濟恢復態勢持續顯現,“六穩”“六保”任務落實取得新成效,部分主要經濟指標增速加快,全年中國經濟有望成為世界主要經濟體中唯一實現正增長的經濟體。政策方面,《深圳建設中國特色社會主義先行示范區綜合改革試點實施方案(2020-2025年)》、《關于支持民營企業加快改革發展與轉型升級的實施意見》等政策的發布將有效推動城市經濟與產業發展,增強企業與市場活力,為寫字樓市場帶來積極因素,本季度重點城市主要商圈寫字樓租金環比跌幅收窄。面對市場競爭,業主方的策略從“價格戰”轉向為租戶提供更具個性化的創新服務,并運用數字化等科技手段持續提升競爭力。從租戶方來看,由于寫字樓市場短期內壓力仍存,部分企業把握機會窗口實現搬遷和擴租需求。

2021年是“十四五”開局之年,在構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局的背景下,擴大內需戰略、產業升級和創新發展將提升內資企業對寫字樓的需求;同時,具有里程碑意義的RCEP正式簽署將推動區域經濟進一步整合,成員國間的開放和協作或將吸引更多外資企業進駐中國,為寫字樓市場帶來新的增長點。盡管壓力仍存,但市場活力的提升、業主和租戶方信心的逐步恢復均預示“復蘇”會成為2021年寫字樓市場的關鍵詞。預計未來,主要城市寫字樓租金有望止跌轉漲。

來源:中指研究院

編輯:wangdc