2025年上半年,部分樓宇因竣備或裝修延后而推遲交付,成都優(yōu)質辦公樓市場共錄得4棟新建樓宇合計約24萬平方米的新增供應,雖僅為年初預測的60%,但也推動總存量突破千萬規(guī)模;其中包括位于金融城的JFC交子金融廣場2號樓和美璟中心,位于傳統(tǒng)CBD的中廣智媒城,以及位于城東北的龍光世紀中心。

著眼需求端,年初客戶到訪量明顯增加,需求逐步于二季度落地,疊加新增供應的良好預租,上半年凈吸納量由底部逐步增長,錄得約7.9萬平方米,半年環(huán)比回正,同比增長16.7%;甲級辦公樓凈吸納量錄得4.7萬平方米,同比增長34.3%。但值得注意的是,市場活躍度在二季度中下旬有所降溫。

持續(xù)供應令空置率進一步上升,截至二季度末,全市優(yōu)質辦公樓整體空置率較去年末增長0.8個百分點至28.1%;甲級辦公樓空置率較去年末增長0.3個百分點至35.2%。

存量需求繼續(xù)主導市場,2025年上半年搬遷策略占比新增甲級需求的58.3%,較去年擴大12.3個百分點。據(jù)統(tǒng)計57筆甲乙級辦公搬遷案例(合計約9.1萬平方米的承租面積)發(fā)現(xiàn),同區(qū)域、跨區(qū)域搬遷分別占比84%、16%。按面積看(多選),成本節(jié)降作為主動因對跨區(qū)域搬遷更為明顯,占比高達70.5%,主要是來自于科技互聯(lián)網(wǎng)企業(yè)(74.3%);就同區(qū)域搬遷而言,除成本控制(49.9%)外,緊抓市場窗口期的升級樓宇品質(27.3%)、整合調整(14.8%)也是重要的驅動因素,主要來自于以普惠金融、保險為代表的金融業(yè)(39.1%),以律所、商務咨詢?yōu)榇淼膶I(yè)服務業(yè)(11.1%),和產(chǎn)業(yè)互聯(lián)網(wǎng)(10.7%),并集中在金融城(30.7%)、東大街(25.2%)及傳統(tǒng)CBD(21.9%)。

伴隨著去化壓力加大,業(yè)主除在租金、裝免期和租約重組協(xié)商等方面給予更多優(yōu)惠外,亦將比拼延伸至整個招商鏈,包括前期上調渠道傭金,以及企業(yè)進駐后在空調加時費、辦公設備等運營成本上給予優(yōu)惠等。最終,上半年成都優(yōu)質辦公樓平均賬面租金累計跌幅達6.6%,至每月每平方米69元;甲級辦公樓平均賬面租金累計跌幅為6.7%,至每月每平方米80.9元。以價促量的加深也成功撬動多筆大面積租賃成交于上半年落地,推動千平方米及以上面積段的占比較去年顯著增長10.4個百分點至15%。

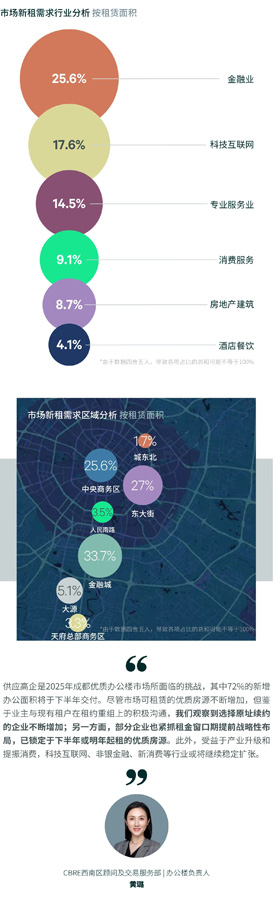

新增甲級需求分行業(yè)看,金融業(yè)、科技互聯(lián)網(wǎng)及專業(yè)服務業(yè)為上半年前三大需求來源,分別占比25.6%、17.6%、14.5%;而較去年來看,專業(yè)服務業(yè)、金融業(yè)、能源及公共事業(yè)的需求增長明顯,占比分別擴大5.3、4.3、2.4個百分點。具體來看,普惠金融和保險主導金融業(yè)需求,分別占比53.1%和23.2%;企業(yè)科技服務、軟件開發(fā)等子行業(yè)的擴張推動產(chǎn)業(yè)互聯(lián)網(wǎng)引領細分需求,占比80.7%;而專業(yè)服務業(yè)則主要是商務咨詢和律所,分別占比52.5%和36.9%。另一方面值得關注的是,部分業(yè)主迫于去化壓力開始探尋多元化的填補方案,如招引包括體檢中心、醫(yī)美等的經(jīng)營性租戶進駐,或者借城市更新機遇調改辦公為酒店等,上半年市中心錄得兩筆辦公樓改酒店的案例即為佐證。

展望2025年下半年,供應走高,預計9棟辦公樓合計約61萬平方米的新增供應入市,其中核心CBD占比64%。

來 源:CBRE世邦魏理仕