一季度,南京辦公樓市場迎來鼓樓板塊的華貿中心入市,新增供應8.8萬平方米。年初企業決策穩健,吸納量達7,664平方米,環比下降,市場面臨較大去化壓力。空置率環比上升1.5個百分點至30.2%。

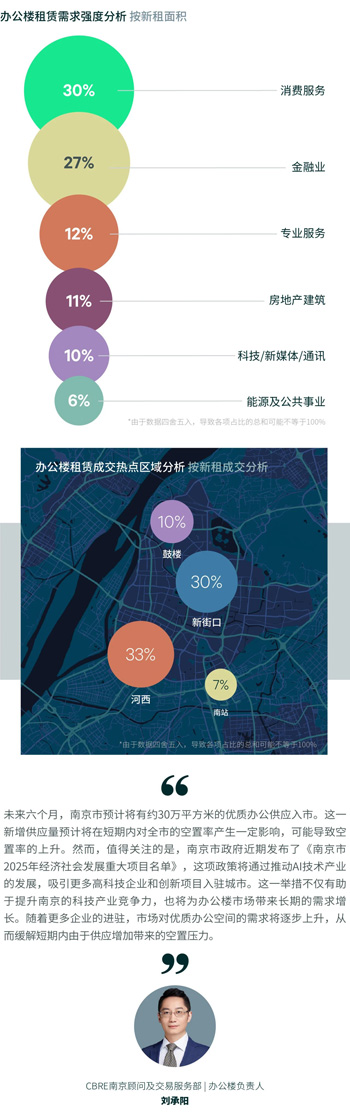

從需求結構看,消費服務、金融及專業服務三大行業為主要需求來源,分別貢獻了30%、27%和12%的租賃成交。其中消費服務以教育留學培訓與大健康醫療美容類企業為主力;金融行業以證券、保險和銀行為主要表現。從成交面積段來看,500平方米以下的小面積辦公需求仍占主導,占比45%,同時500至1,000平方米的成交占比提升至47.5%。分交易類型來看,以搬遷為主,占比76%,擴租占比18%。盡管市場問詢與帶看量有所回升,企業對于搬遷和擴租持開放態度,但實際成交轉化率偏低,反映出企業積極探索新的空間選擇,但在交易決策上仍顯謹慎。

在租金方面,全市租金報價環比持平,有效租金環比下降1.2%至每月每平方米103.1元。為了吸引租戶并加速去化進程,業主們實施了多種優惠策略。這些策略包括降低租金、提供租金減免、以及增加增值服務,例如提供更靈活的租約條件、提升物業管理水平和改善設施服務。這些舉措不僅能夠增強租戶的入住意愿,還能提升整體租賃體驗。

一季度,南京零售物業市場無新增供應。南京消費市場延續復蘇態勢,1-2月社零總額同比增長4.0%,消費券發放與"首店經濟"政策推動核心商圈客流增長超三成。智慧商圈升級帶動新街口、河西等商圈數字化消費占比突破40%,新能源汽車、綠色家電等品類銷售額同比翻倍,線上線下融合的即時零售模式滲透率提升至28%,凸顯南京消費市場創新活力與政策支持的協同效應。

從需求分布來看,餐飲業態以35%的占比穩居首位。其中,高性價比中餐占比達到42%,深受消費者喜愛。地方特色餐飲品牌如巡湘記和胡集酒肆正加速擴張,進一步滿足市場需求。西餐廳和亞洲食肆的占比分別為12%和8%,為消費者提供了多樣化的就餐選擇。在咖啡茶飲和烘焙甜品方面,這兩個品類各占8%,顯示出穩定的市場需求。

零售大類貢獻了49%的整體需求,表現尤其亮眼的是運動與潮流服飾品牌,如FILA、李寧及Asics等,均在積極拓展門店。此外,電子產品的需求在政策刺激下顯著增長,占比也為24%。華為和科大訊飛等品牌的門店已成為消費者熱門的購物目的地。服務類業態則更加專注于親子與健康經濟,健身培訓和藝術教育等項目成為商場引流的主要力量。

消費服務類占比16%,其中文創禮品品牌的擴張積極,滿足了年輕消費者對情緒價值的追求。整體來看,各個業態的需求分布均展現出強勁的市場活力,反映了消費者多樣化的消費需求和偏好。 季末,全市空置率環比下降0.3個百分點至3.6%,首層平均租金下跌0.4%至每天每平方米18.8元。

來 源: CBRE世邦魏理仕