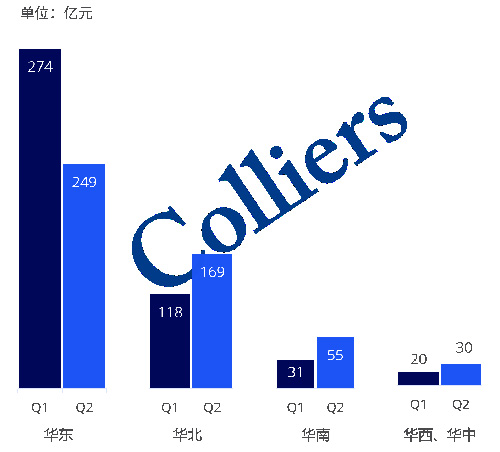

2024年上半年,全國合計錄得149筆大宗成交,總交易金額近945億元。

2024年一、二季度

全國各區域大宗成交金額

分區域看,上半年華東地區交易金額約523億元,華北地區約287億元,華南地區約86億元,華中、華西地區交易金額約50億元。

1.全國大宗交易成交量及物業類型占比

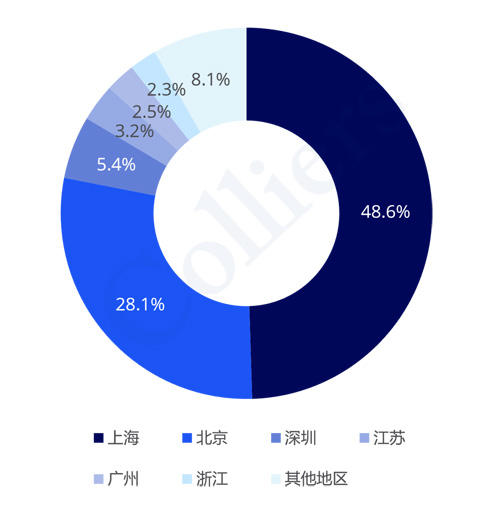

2024年上半年

全國城市/地區成交占比

按交易金額)

上海2024年上半年房地產大宗成交金額約為459億,占全國成交金額48.6%,領跑全國房地產大宗交易市場。

北京2024年上半年收錄了265億成交金額,約占全國成交金額的三分之一,位列第二位。

深圳及江蘇分列第三和第四位。

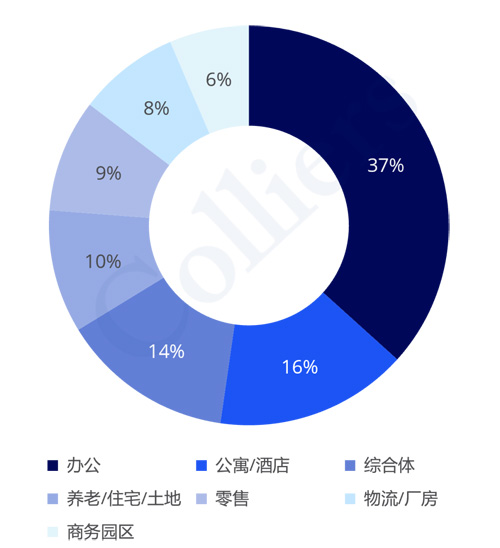

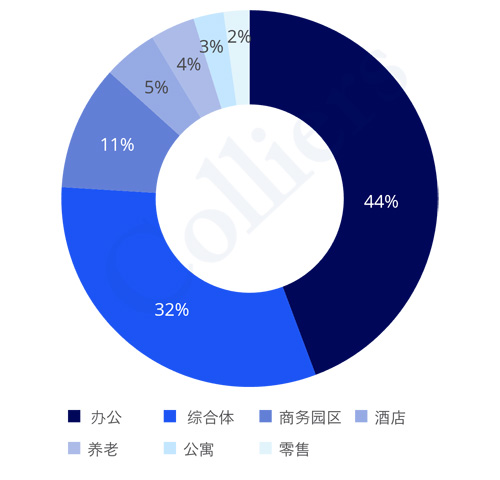

2024年上半年

全國房地產大宗物業類型占比

(按交易金額)

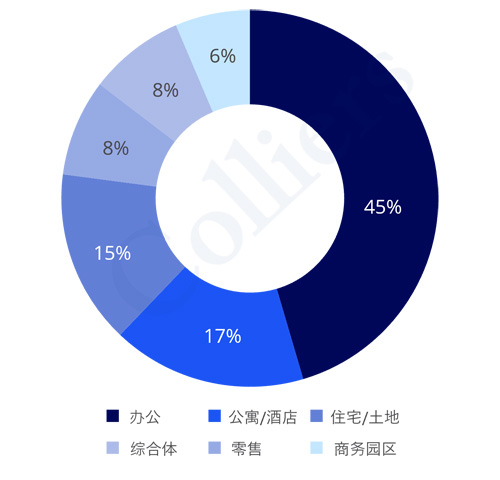

辦公物業仍是房地產大宗交易最大標的物,占比接近總體的37%,成交金額約為347億元

公寓/酒店、綜合體、養老/住宅/土地分列第二、三、四位,成交金額分別為147億、132億、94億元

零售、物流/廠房和商務園區分別為86億、77億和61億元

2.上海房地產大宗交易市場

上海2024年上半年最高交易金額物業類型

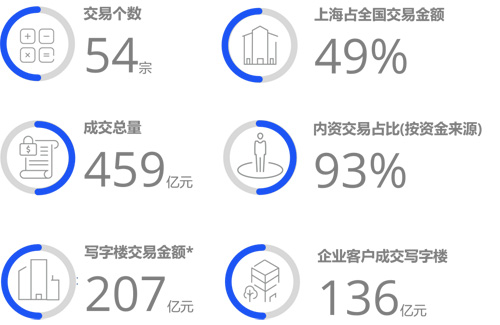

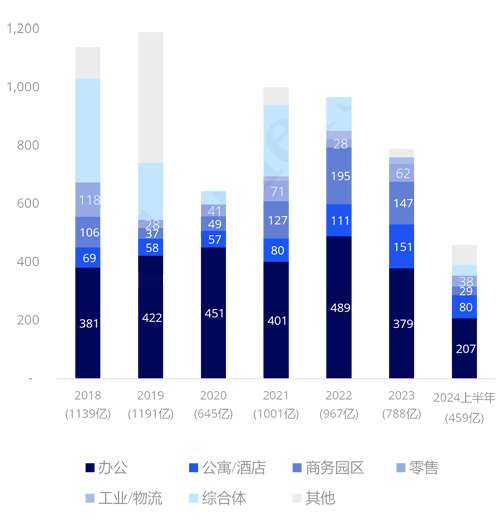

2024年上半年,上海成交54筆,成交總金額459億元;其中內資買家交易金額占比近93%;從交易金額看,寫字樓的成交仍為最大金額,約207億元,且以企業客戶為主;公寓/酒店成交金額占列次席。

2024年上半年

上海大宗交易物業類型交易金額

2024年上半年

上海大宗交易物業類型占比

(按交易金額)

寫字樓物業繼續主導上海大宗交易市場,在2024年上半年交易金額占總成交金額的45%,其中大部分為金融及制造業購置自用辦公樓,如富匯廣場、龍華萬科中心T2、桃浦智創廣場3號樓、中山萬博26至27層及外灘源等項目。

公寓及酒店2024年上半年成交金額為80億,位于第二位,仍是市場熱點,成交項目有上海輕工大廈(改造成公寓)、城璟租住收購復地寶山項目、雅詩閣衡山服務公寓以及溢價法拍成交斜土路華美達酒店。

零售及綜合體交易金額達75億元,主要為萬達出售金山萬達廣場、萬科出售50%股權七寶萬科商業廣場、瑞安出售65%股權鴻壽坊綜合體以及徐匯美呈大廈綜合體成交。

商務園區2024年上半年成交金額僅為29億元,受困于商務園區公募REITs表現低迷,以及上海政府對工業項目交易政策收緊,主要交易為東久20億收購張江在線新經濟生態園在建工程項目。

3.北京房地產大宗交易市場

北京2024年上半年最高交易金額物業類型

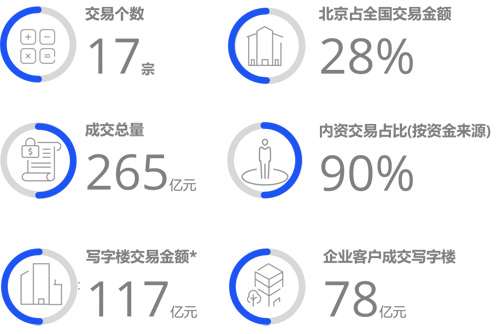

2024年上半年,北京成交17筆,成交總金額265億元;其中內資買家交易金額占比近90%;從交易金額看,寫字樓的成交仍為最大金額,達117億元,且以企業客戶為主,成交占比接近66%;綜合體、商務園區成交金額分列二、三位。

2018-2024年上半年

北京大宗交易物業類型交易金額

2024年上半年

北京大宗交易物業類型占比

(按交易金額)

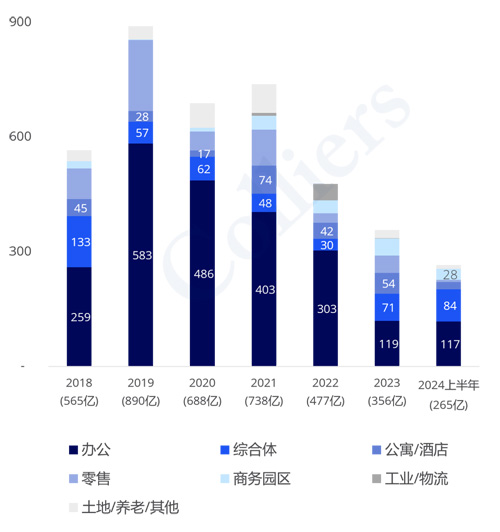

2018年至2023年,北京房地產市場的主導交易物業類型為寫字樓,但其交易金額占比有下降的跡象。

2024年上半年,北京寫字樓成交金額達117億元,已接近2023年全年交易金額,且交易金額占總成交金額的44%,主要交易為AIA收購95%股權凱德博瑞大廈、螞蟻金服收購麗金智地中心等大宗交易。

北京綜合體2024年上半年交易金額達84億元,位列第二位,且已超過2023年全年交易金額,主要交易為萬達集團出售北京CBD綜合體項目、遠洋出售頤堤港二期在建項目。

北京商務園區2024年上半年成交金額收錄28億元,成交金額位列第三位,主要為GLP以25億元出售北京環普國際科創園。

4.廣州、深圳房地產大宗交易市場

非招拍掛土地成交

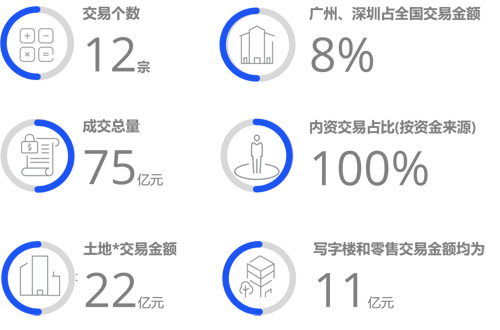

2024年上半年,廣州、深圳成交12筆,成交總金額75億元;其中內資買家交易金額完全占據主導地位,占比100%。

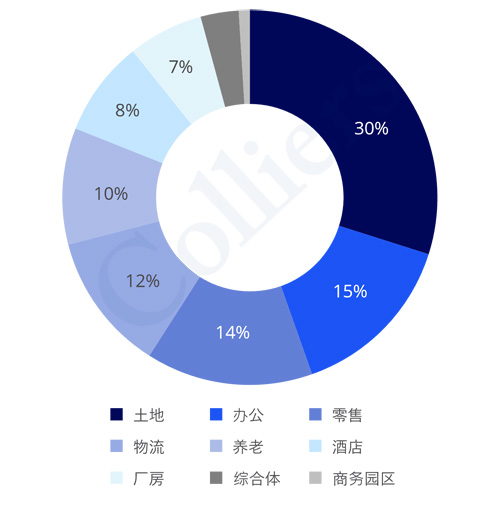

2024年上半年

廣深大宗交易物業類型占比

(按交易金額)

2024年上半年交易金額占比中,土地成交金額達22億元,占比最大達到30%,主要是萬科22.35億出售深圳南山深圳灣超級總部地塊。

廣深的辦公和零售業態成交金額接近,均為11億元,列第二、三位,主要是粵海云港城A2、A6樓2棟辦公樓宇成交、廣州尚城萬科里以及虹灣購物中心出售給政府平臺。

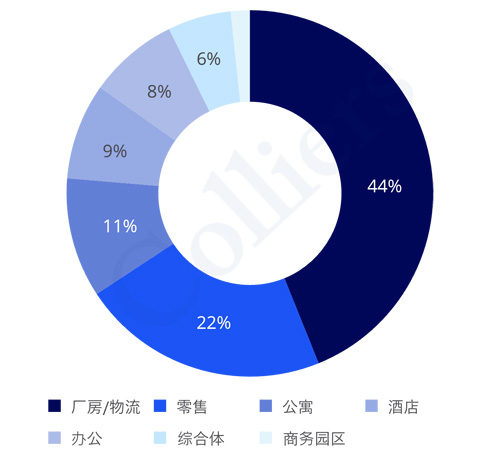

5.其它房地產大宗交易市場

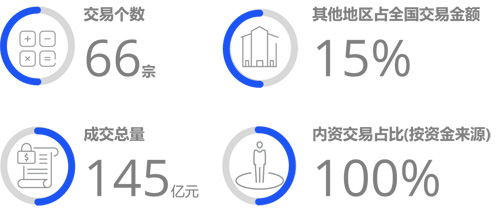

其它地區2024年上半年成交66筆,成交總金額145億元,內資買家交易金額完全占據主導地位。

2024年上半年

其它地區大宗交易物業類型占比

(按交易金額)

從交易金額看,廠房和物流項目的成交最為活躍,占比近44%,主要為重慶兩江開發集團16億收購北汽集團現代汽車重慶工廠、德邦物流資產包出售。

零售業態列第二位,占比22%,主要為世茂和碧桂園2.85億出售泉州臺商寶龍廣場等交易。

其他業態占比依次為公寓、酒店、辦公等業態。

來 源: 高力國際

編 輯:liuy