8月10日,在2022中國商業地產投資專業展覽會暨第四屆中國商業地產品牌建設論壇上,由房訊指數主持編制的《2022中國商業地產100強研究報告》再次重磅發布,這項由房訊指數研究院主辦的測評工作,已連續開展4年,測評成果已成為評判商業地產開發企業和運營企業綜合實力及行業地位的重要參考標準。

房訊指數首席研究員劉凱表示,隨著中國經濟恢復發展和產業結構調整持續推進,商業地產正處于不斷調整、恢復的過程中,將在戰略、業態、產品、模式等方面不斷突破創新,新商業、新辦公、新園區的需求仍將持續增長,市場依舊擁有著巨大發展空間和投資價值。

以下為《2022中國商業地產100強研究報告》節選:

新居住|行業迎來深度調整企業注重精細運營

自2015年中央經濟工作會議首次提出"租購并舉",到今年政府工作報告提出"加快發展長租房市場,推進保障性住房建設",中國住房租賃市場在規范發展的道路上穩步前行。2022年,住建部印發《關于加快發展保障性租賃住房的意見》等文件,推動租賃住房高質量發展邁上了新臺階。

發展至今,中國住房租賃市場已經形成了穩固的基本面。從2022年上半年市場表現來看,雖然受到了疫情的影響,但整體表現相對溫和。隨著畢業季來臨以及受疫情抑制的租賃需求釋放,預計下半年熱點城市租賃市場將率先復蘇,為住房租賃市場增添韌性支撐。

未來,在"十四五"以人為核心的新型城鎮化戰略下,新城市人口、青年人群的住房需求將持續帶動租賃住房市場市場需求,中國租賃住房發展擁有巨大的發展空間。與此同時,在政策指引規范以及來自需求端美好住居的要求下,住房租賃產品將更趨向于多元創新,整體行業將持續平穩健康發展。

租賃市場整體平穩保障住房風頭正勁

作為房地產市場的重要組成部分,住房租賃市場承擔著保障好群眾住房需求的重任,同時,發展租賃住房還是解決好大城市住房突出問題的有效路徑,是幫助新市民、青年人等緩解住房困難的重要手段。隨著我國社會經濟的不斷發展,人口流動愈發頻繁,租賃住房市場規模將不斷擴大,迎來長足發展。

從市場端來看,2021年在疫情得到有效防控的基礎上,中國住房租賃市場整體呈現活躍態勢,并在7、8月份畢業季迎來市場熱度高峰。租金水平較2020年有所提升,但仍低于疫情前。機構數據顯示,2021年全國重點40城平均月租金為38.8元/平米,同比微漲1.3%,相比于2019年仍下跌8.8%。

進入2022年,受短期疫情影響,住房租賃市場季節性周期被打破,住房租賃需求有所減弱,不過整體市場表現相對溫和。基于住房租賃需求的剛性屬性,受疫情抑制的租賃需求會集中釋放,使得住房租賃市場呈現出更強的韌性,預計下半年一線及熱門二線城市租賃市場領先修復。

與此同時,住房租賃市場需求端年輕化趨勢明顯,引發對品質化租住的更高要求。在租房選擇時,小區環境、周邊配套、物業服務、室內條件等多重因素愈發受到租客的關注,地鐵房、精裝房等持續受到更多青睞。

伴隨著中國城鎮化發展,租房人口規模逐漸增加,為緩解住房租賃市場的供需矛盾,政府加強在住房租賃領域的頂層設計,提出加快培育住房租賃市場,構建"租購并舉"的住房制度,租賃住房建設頻獲政策支持。無論是在2021年底的中央經濟工作會議、全國住房城鄉建設工作會議等系列重要會議中,還是在2022年政府工作報告、"十四五"規劃綱要等重要政策文件中,都對堅持租購并舉,加快發展長租房市場頻頻定調。

其中,保障性租賃住房成為緩解住房租賃市場結構性供給不足、落實"房住不炒"和"租購并舉"的重點抓手,也是盤活房地產存量市場、探索新型發展模式的有效方式。2021年7月,國務院辦公廳印發《關于加快發展保障性租賃住房的意見》,強調加快建設保障性租賃住房;2022年來,證監會、國家發改委、住建部等多個部門先后發文,在金融、財政、稅費等重點領域加強對保障性租賃住房的政策支持。

來源:房訊指數整理

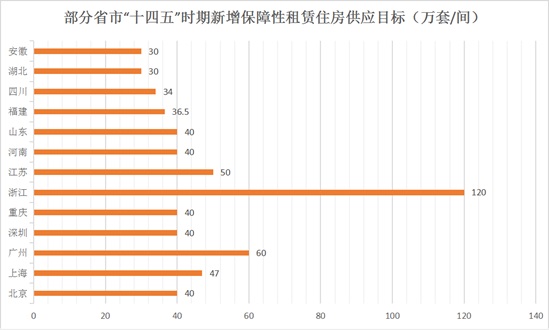

據住建部披露數據顯示,"十四五"期間,40個重點城市初步計劃新增650萬套(間)保障性租賃住房,2022年計劃籌建240萬套。各地方政府也紛紛響應,明確"十四五"時期保障性租賃住房供應目標,如廣州60萬套、上海47萬套、北京40萬套等。在土地、財稅、金融等多方面政策支持下,保障性租賃住房將迎來迅猛發展,預計在今明兩年將有大規模體量入市。

2022年5月27日,證監會、發改委聯合發布《關于規范做好保障性租賃住房試點發行基礎設施領域不動產投資信托基金(REITs)有關工作的通知》,為保障性租賃住房的建設和發展解決融資渠道的問題。7月11日和7月14日,國內首批兩單保租房REITs:紅土創新深圳人才安居REITs、中金廈門安居REITs均獲交易所通過。

保障性租賃住房REITs產品的試點落地,將解決保障性租賃住房項目投資額高、回收周期長等問題,形成"投融管退"閉環,有效緩解企業資金壓力,進一步完善保障性租賃住房金融體系,極大促進保障性租賃住房發展速度。

行業迎來深度調整企業注重精細運營

隨著住房租賃市場的快速發展,越來越多的企業踏足長租公寓領域,"風口"之下,整體行業一度處于過于追求規模化的無序擴張狀態下。

自2018年起,分散式長租公寓屢屢"爆雷"引發社會關注,相關部門隨即陸續出臺監管政策,規范行業發展。2019年底,國家六部委聯合印發《關于整頓規范住房租賃市場秩序的意見》,隨后,北京、深圳、重慶等地陸續發布相關通知進一步落實文件內容。此外,各地在政府主導下相繼成立住房租賃平臺,對穩租金、穩預期和規范市場也起到了積極作用。

受到各地監管政策的進一步細化與指引,長租公寓行業在2021年以來取得了規范化發展。從行業整體來看,2021年以來長租公寓市場總體規模依舊呈上升趨勢,并向頭部企業集中。與此同時,長租公寓品牌企業審慎布局,逐步在租賃市場發展比較成熟的城市擴大規模。

據房訊指數市場觀察,目前機構發展住房租賃業務依舊主要為集中式和分散式兩種經營模式。分散式長租公寓商更注重輕資產運營,多為中介機構和專業運營商,以自如、相寓為代表,憑借線上線下強大的渠道優勢、運營優勢和物業資源優勢,在全國積極拓展房源與精細化運營,行業頭部效應十分明顯。根據機構統計,2022年一季度,自如目前已布局北京、上海、深圳等10個城市,累計管理房源規模超過100萬間;相寓累計管理房源規模超60萬間。

來源:房訊指數整理

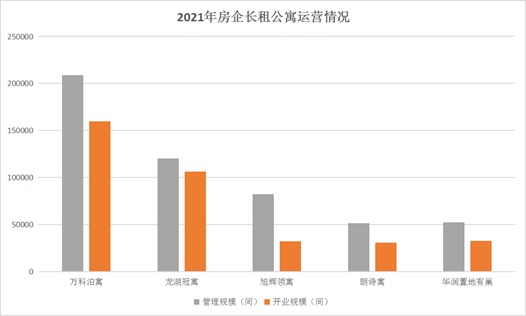

而集中式長租公寓的主要運營商則是依托各自產業背景及優勢的開發商、酒店和房地產服務商,還有部分為金融銀行和地方國企。根據多家房企年報,房企旗下長租公寓品牌表現穩健,整體規模在迅速擴大。截至2021年末,萬科泊寓業務布局全國33個城市,運營管理長租公寓20.87萬間,累計開業近16萬間,數量規模名列前茅;龍湖冠寓已開業10.6萬間,開業超過半年的項目出租率約94.3%。此外,還有依托銀行業的長租品牌,如建行建融家園,至2021年底,開業規模也達到10.1萬間。

隨著長租公寓市場逐漸走向成熟,公寓運營商之間的競爭不再只是單純的房源獲取競爭,運營管理能力愈發重要。運營企業不再盲目拓展房源,而是專注于為租賃雙方提供更好的租賃產品和服務,企業發展模式也由粗放式轉向專業化、精細化發展,行業迎來深度調整期。

從需求端來看,對于公寓運營商在產品、服務、用戶運營、用戶體驗等方面精細化運營也提出了更高的要求。隨著Z世代步入職場,作為長租公寓的主要客戶群體之一,其對公寓產品的需求不僅體現安全、私密等基本要求上,也體現在對更多細節的需求變化上,這就要求長租公寓的產品力不斷突破,以更好的滿足不同個體、家庭的多元化更細致的需求。

未來,隨著新生代租賃群體觀念革新、租賃消費升級,不同類型和依托的長租公寓運營商需要積極調整運營策略,提高精細化管理運營能力,同時充分利用自身優勢,進行資源整合和戰略合作,推動品牌的長期發展,共同推動長租公寓行業持續、健康、規范的發展。