CBRE世邦魏理仕近日發(fā)布《2021年第二季度中國房地產(chǎn)市場報告》顯示,今年第二季度國內(nèi)主要城市寫字樓凈吸納量接近歷史峰值,同比2020年第二季度大幅增長436.7%。展望未來,世邦魏理仕預(yù)計下半年寫字樓凈吸納量將超過300萬平方米,并上調(diào)全年凈吸納量預(yù)測至660萬平方米。

市場需求延續(xù)復(fù)蘇態(tài)勢 空置率回落

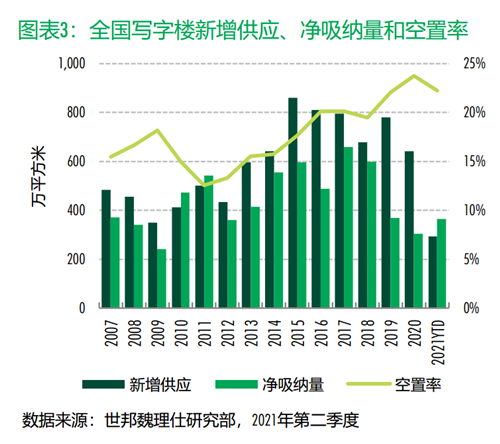

從供應(yīng)來看,2021年第二季度,全國18個城市共錄得寫字樓新增供應(yīng)186萬平方米,四個一線城市貢獻(xiàn)逾90萬平方米,主要集中在新興商務(wù)區(qū)板塊如北京麗澤、上海浦東世博、深圳寶安等。

從需求來看,寫字樓市場租賃需求延續(xù)上季度的復(fù)蘇態(tài)勢,全國凈吸納量錄得209萬平方米,接近歷史單季峰值。一線城市活躍的經(jīng)濟(jì)商務(wù)活動使其貢獻(xiàn)凈吸納量的54%。其中,上海以34萬平方米位列全國前一;北京錄得10年內(nèi)最高值,盡管6月爆發(fā)的局部疫情讓廣深兩地的商務(wù)活動有所放緩,但四、五月份活躍的租賃市場依然使廣深兩地錄得逾20萬平方米的單季凈吸納量。二線城市中成都、杭州、武漢和西安等科創(chuàng)產(chǎn)業(yè)驅(qū)動城市需求強(qiáng)勁,單季錄得10至20萬平方米的凈吸納量。

空置率方面,受益于活躍的租賃需求,全國寫字樓整體空置率環(huán)比回落0.6個百分點(diǎn)至22.2%,與疫情前(2019年第四季度)空置率水平基本持平。全國18個城市中,共有14個城市錄得環(huán)比空置率下降。

科技行業(yè)繼續(xù)擴(kuò)張,金融業(yè)租賃占比回升

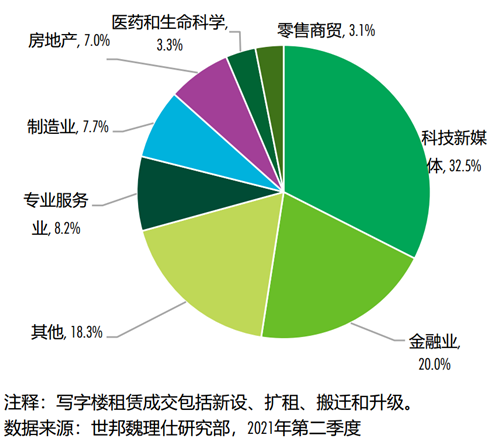

市場租賃成交類型來看,科技新媒體、金融業(yè)及專業(yè)服務(wù)業(yè)繼續(xù)擔(dān)當(dāng)主力需求引擎,貢獻(xiàn)租賃成交的33%、20%和8%。

細(xì)分行業(yè)來看,國家對教育行業(yè)的整頓使得在線教育行業(yè)擴(kuò)張速度放緩,本季部分企業(yè)調(diào)整策略并整合現(xiàn)有辦公空間。但以新科技軟件開發(fā)和場景應(yīng)用為業(yè)主重心的科技類企業(yè)繼續(xù)擴(kuò)張。頭部科技企業(yè)則以擴(kuò)租為主要房地產(chǎn)策略,季內(nèi)約42%的科技企業(yè)擴(kuò)租交易來自頭部企業(yè)。

本季度,金融業(yè)租賃交易占比回升,以銀行、保險、基金為代表的傳統(tǒng)金融繼續(xù)助推需求增長,搬遷和擴(kuò)租為主要交易類型,分別貢獻(xiàn)28%和23%的成交面積。律師事務(wù)所繼續(xù)承擔(dān)專業(yè)服務(wù)類租戶的第一大需求行業(yè),貢獻(xiàn)44%的行業(yè)內(nèi)租賃成交量,集中分布于一線城市,仍以搬遷和擴(kuò)租為主要交易類型。

租金下行進(jìn)一步趨緩

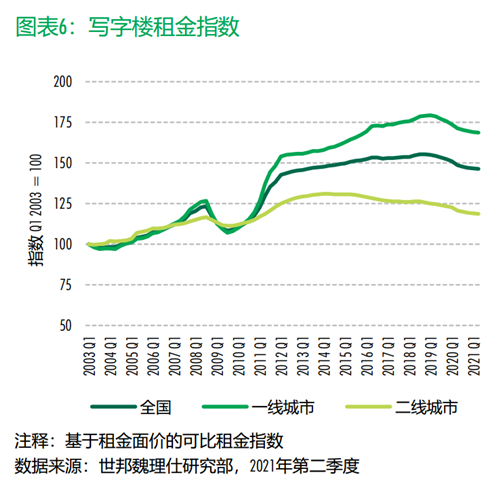

二季度全國寫字樓市場平均租金跌幅進(jìn)一步收窄,錄得環(huán)比下跌0.2%。杭州、寧波和成都實現(xiàn)租金環(huán)比小幅增長,另有包括上海、廣州在內(nèi)的6個城市的租金跌幅減緩。

進(jìn)一步聚焦城市內(nèi)部板塊發(fā)現(xiàn),北京望京、上海前灘、廣州琶洲、杭州黃龍、成都金融城和大源等連續(xù)數(shù)季錄得空置率顯著改善的板塊租金增長最為強(qiáng)勁。

來源:CBRE世邦魏理仕

編輯:wangdc