2022年第一季度,廣州房地產市場整體表現較為平淡。甲級寫字樓租賃需求放緩,全市空置率升至雙位數水平;零星疫情影響下,次核心商圈空置率普遍小幅波動上升;住宅市場觀望情緒持續濃厚,全市成交面積環同比齊降。

廣州寫字樓市場

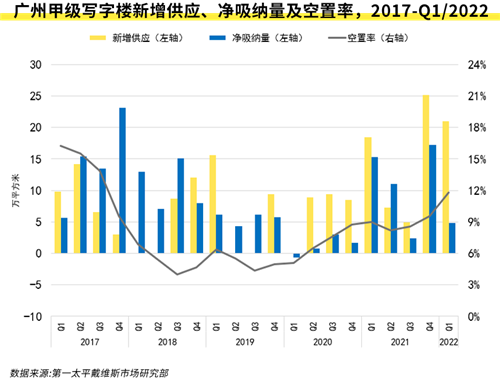

需求表現相對平淡 空置率突破10%

第一季度,廣州甲級寫字樓租賃市場整體表現相對平淡,全市季度凈吸納量環比下降71.8%,至4.9萬平方米。受此影響,疊加季內逾20萬平方米新增供應的入市,全市平均空置率自2017年第三季度后再次突破10%,季末錄得11.8%,環比上升2.3個百分點。

季內,在階段性去化壓力下,珠江新城部分業主選擇適度降租以提高項目入駐率,全市租金指數隨之環比下降0.1%,平均租金錄得人民幣每平方米每月157.9元。

第二季度,全市預計迎來15.4萬平方米新增供應。金融、互聯網及科技類企業的需求或相繼釋放,市場租賃需求有望隨之增長。盡管如此,但受新增供應入市影響,全市平均空置率預計仍將上升,同時平均租金或將延續下降趨勢。

廣州零售市場

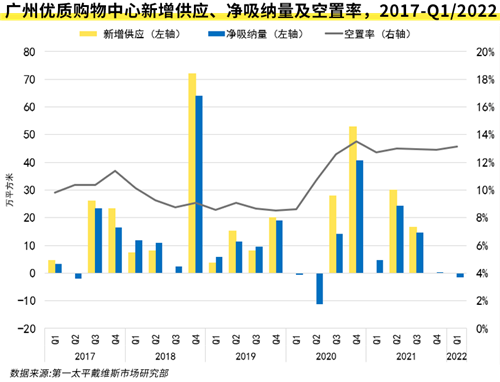

次核心商圈入駐率小幅波動 全市空置率因此環比微升

第一季度,廣州消費市場持續展現高增長韌性,前兩月全市社零增幅居一線城市之首。季內,核心商圈優質項目品牌組合持續升級,中高端及網紅品牌首店頻現,但受本地零星疫情影響,次核心商圈空置率普遍小幅上升。受此影響,全市平均空置率環比微升0.2個百分點,至13.1%。

季內,核心商圈中優質項目租金基本維穩,但部分項目仍因自身經營問題而下調租金,以吸引優質品牌進駐。截至季末,全市租金指數環比微降0.6%,平均租金錄得人民幣每平方米每月674.9元。

第二季度,市場預計迎來兩個新項目入市,共帶來25.6萬平方米新增供應。同時隨著本地居民收入的不斷提高,消費升級需求預計持續增長,中高端品牌料將延續積極擴張步伐,全市平均空置率有望逐步下調。但受次核心商圈新增供應影響,預計全市平均租金或延續結構性下降趨勢。

廣州住宅市場

購房者觀望情緒持續濃厚 全市成交面積環同比齊降

第一季度,因受春節假期等季節性因素影響,開發商推盤多有延遲。截至3月19日,全市一手住宅市場供應面積環比下降73.6%,至70.0萬平方米。盡管政府持續出臺保障性政策以穩定住宅市場預期,同時個人購房融資環境持續改善,但市場觀望情緒持續濃厚,去化表現傾軟。截至3月15日,全市一手住宅成交面積環比下降52.6%、同比下降53.8%,至111.3萬平方米。

季內,盡管市場成交主要集中于番禺、黃埔等片區,但受天河、越秀片區成交均價較高影響,全市一手住宅成交均價環比微升1.3%,至人民幣每平方米42,961元。

未來,更多保障性政策有望陸續出臺,同時購房者融資環境將持續改善。年內,中心城區亦將有部分高端項目推盤入市,將為購房者提供多元化選擇,市場需求有望陸續釋放。

來源:第一太平戴維斯

編輯:wangdc