北京:市場成交有所放緩 金融行業表現突出

一季度甲級寫字樓租金和空置率走勢

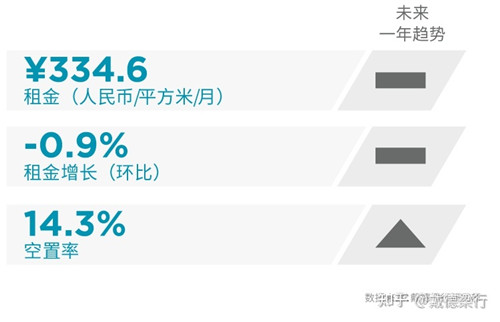

一季度,受春節、冬奧和兩會的影響,北京寫字樓市場成交較去年四季度有所放緩,但仍高于2021年同期水平。至此,整體市場凈吸納量同比上升24.1%至18.5萬平方米,全市空置率繼續環比下降0.3個百分點,同比下降2.9個百分點至14.3%。租金水平則與去年同期持平,環比微降0.9%至每月每平方米人民幣334.6元。

行業表現

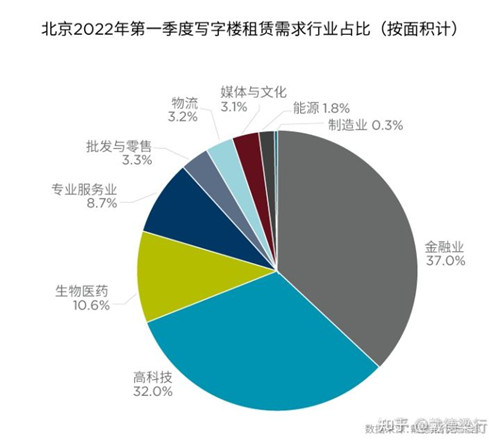

一季度,內資證券、資管類企業表現突出,帶動金融行業領跑市場,占所有行業總成交面積的37.0%;其次為高科技、生物醫藥和專業服務業,分別占所有行業總成交面積的32.0%、10.6%和8.7%。

市場未來展望

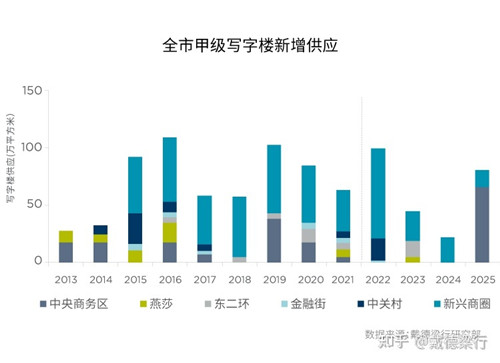

未來三個季度,北京寫字樓市場將繼續迎來約80萬平方米的新增供應,其中新興商圈占比高達74.3%。大量新項目的入市將繼續推高整體市場空置率,并對租金水平造成下行壓力。2022年伊始,北京的政府工作報告多次強調了高精尖產業的重要性,包括新一代信息技術、醫藥健康、新能源等。未來,這些行業的蓬勃發展將為北京寫字樓市場帶來更多租賃需求。

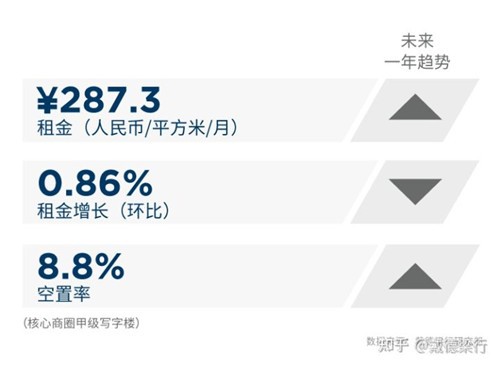

上海:疫情致市場供需放緩 科技企業相較活躍

季度甲級寫字樓租金和空置率走勢

一季度上海寫字樓市場有三棟新項目完工入市,上海非核心區的甲級寫字樓市場存量隨之突破600萬平方米。市場租賃成交活躍度較去年有所放緩,當季凈吸納量約22萬平方米,少于去年同期。由于一些商圈寫字樓出租率較高,業主信心有所回升,核心商圈優質寫字樓項目平均租金在本季度繼續小幅上漲。

行業表現

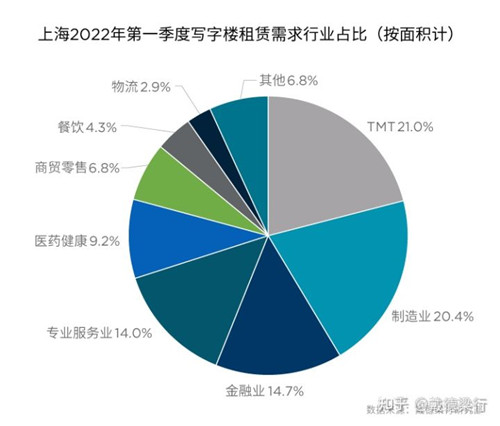

新年伊始,TMT仍然在上海寫字樓市場中非常活躍,租賃面積約占本季度總成交面積的21.0%。近期一些制造業企業承租面積相對較大,占比較多,而金融業和專業服務業也有新租、搬遷交易發生,各約占總成交面積的14.7%和14.0%。醫藥健康企業在寫字樓市場中仍相對活躍,值得關注。

市場未來展望

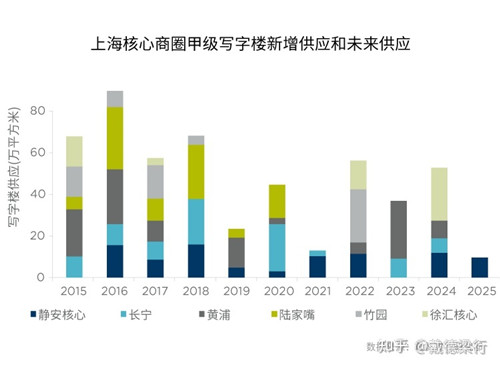

一季度受疫情影響,一些項目預計將推遲入市,核心商圈辦公空間仍相對緊俏,年內核心商圈的未來供應將給優質企業提供更多選擇。由于今年國內外不確定因素較多,企業對新辦公空間的選擇將較為謹慎,市場需求短期內或將放緩。

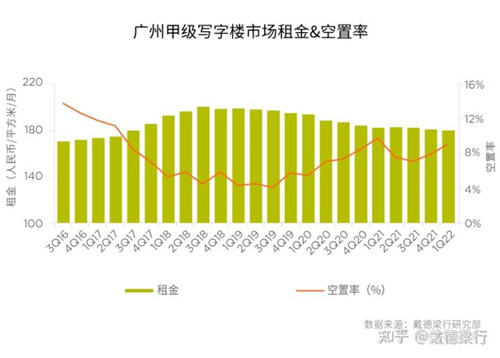

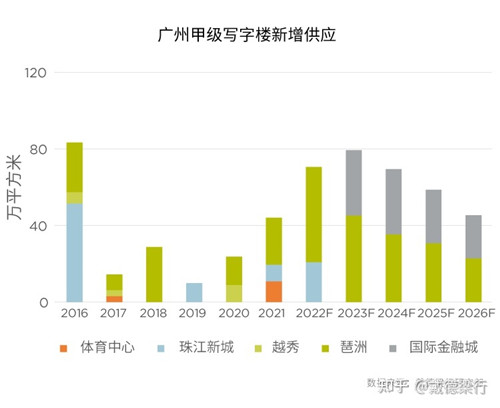

廣州:吸納表現持續活躍,市場競爭加劇

季度甲級寫字樓租金和空置率走勢

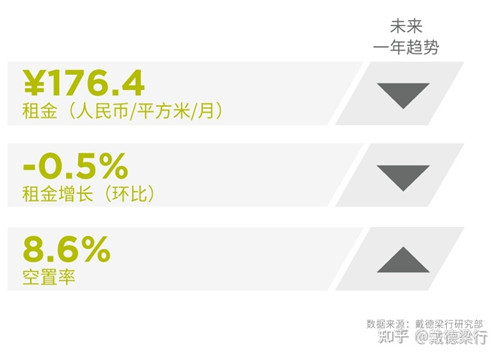

一季度,廣州甲級寫字樓新增供應超過17.7萬平方米,全市存量攀升至579.5萬平方米。在新增供應的井噴刺激下,租賃成交延續活躍態勢,季內錄得凈吸納量為10.1萬平方米,環比上升93.8%。空置率環比上升1.1個百分點至8.6%,仍然維持低位水平。全市平均租金環比微降0.5%至每月每平方米176.4元。

行業表現

TMT仍是本季度的成交主力,成交面積占全市總成交面積的24.5%,互聯網企業持續引領寫字樓市場去化。制造業的發展亦帶來強勁需求,季內成交面積占全市比例環比擴大3.7個百分點至15.8%。

市場未來展望

2022年廣州政府工作報告中提到要促進傳統產業升級,加快發展先進制造業集群。產業升級發展所帶來的相關需求有望成為未來廣州辦公市場的重要支撐之一。未來三年,全市還將迎來超過214.2萬平方米的新增供應,主要分布在琶洲、金融城、珠江新城,新的辦公市場格局將加速形成。

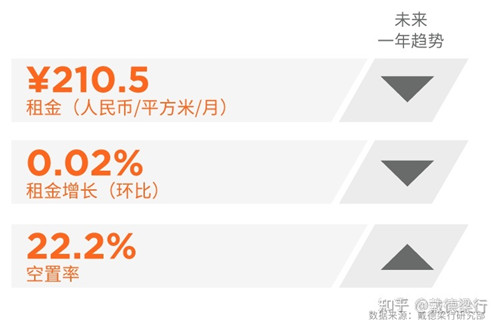

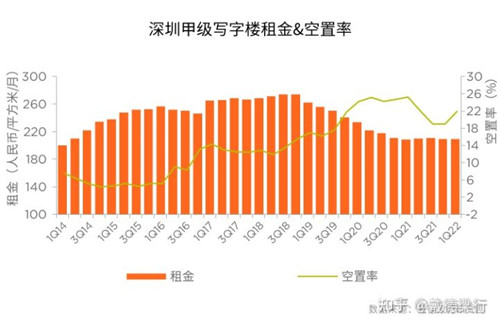

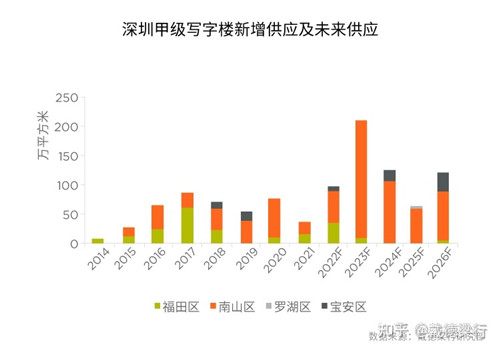

深圳:租金相對平穩,金融業表現堅挺

季度甲級寫字樓租金和空置率走勢

一季度,新投入使用的甲級寫字樓面積為33.5萬平方米,與去年全年供應水平相當。受到季節性因素及疫情防控影響,市場活躍度回落,空置率較去年末回升2.9個百分點至22.2%,同比仍下降3.4個百分點;租金則相對平穩在每月每平方米210.5元。

行業表現

一季租賃成交多由春節前的尋租活動落定,反映出需求的行業趨勢。金融業表現堅挺,租賃成交面積占比高達41.7%,其中71.3%為國資控股企業,表現出大型國企央企更強的抗風險能力。

市場未來展望

預期市場活躍度復蘇一定程度上取決于疫情控制及復工復產進度。同時,國際環境的變化及宏觀經濟所面臨的壓力對于市場的影響不可小覷。預計年內仍將有62.8萬平方米新增供應投入使用,結合需求端的壓力,深圳甲級寫字樓空置率短期內料將上行,租金面價或許不會顯著下跌,但更多的優惠措施或體現在延長免租期、補貼裝修等方面。

來源:戴德梁行

編輯:wangdc