2021年上半年,在本土疫情防控取得階段性成效、新冠病毒疫苗大規模接種工作全面開展、政府全力支持國民經濟復蘇的多重因素推動下,宏觀經濟展現復蘇跡象。市場參與者信心普遍提振,大灣區甲級寫字樓市場始現復蘇之勢。

就此,第一太平戴維斯華南區市場研究部發布新一期《大灣區甲級寫字樓指數》,更新2021年上半年大灣區各城市甲級寫字樓市場指標,洞悉大灣區市場發展趨勢。

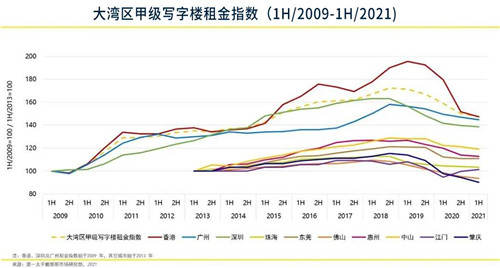

租金指數降幅收窄 價格指數環比上升

2021年上半年,大灣區甲級寫字樓租金指數環比下降1.6%至147.6,降幅環比收窄4.0個百分點。

由于香港寫字樓市場需求增長有限,租金指數自2019年下半年起持續下行,本期租金指數環比下跌 3.1% 至 147.2。

深圳市場的供過于求壓力持續,但本期租金指數近乎觸底,僅環比微降 0.9%至 138.5。

在大量新增供應入市預期的影響下,廣州本期租金指數環比下跌 1.6%至 144.6。

東莞、珠海、惠州寫字樓租金指數環比降幅均低于1%,江門是區內唯一錄得租金上漲的城市。

同期,大灣區甲級寫字樓價格指數環比小幅上升0.2%至194.0。

香港價格指數迎來止跌回升,環比上升1.2%至207.5。

廣州寫字樓價格指數在經歷連續四次環比下跌后,于期內環比上漲 1.7% 至 127.5,錄得區域最大漲幅。

相反,深圳價格指數錄得區域最大降幅,環比下跌 5.2%至 179.7。

區內七個重要節點城市中有五個城市價格指數環比小幅上升,如佛山、珠海等。

后疫情供需端同步恢復 灣區空置率僅小幅上升

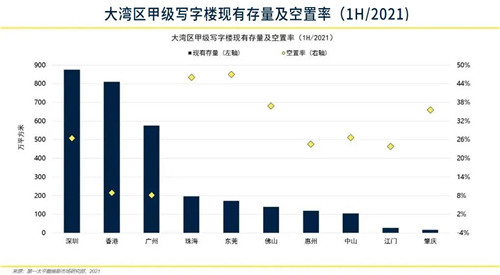

2021年上半年,大灣區甲級寫字樓入市節奏逐步恢復,區域新增供應達144.9萬平方米,市場總存量因此增至3,039.2萬平方米。

后疫情時期,區域市場租賃需求有所回升。期內,區域凈吸納量回升至 97.2萬平方米,分別為去年上、下半年的 3.7倍和 2.4 倍。

盡管如此,但鑒于多城市仍面臨嚴峻的供過于求形勢,區域市場平均空置率仍環比上升 0.6 個百分點、同比上升 2.2 個百分點,至 21.2%。

租用成本降幅普遍收窄 市場周期分布顯著改善

期內,大灣區核心城市如香港、廣州和深圳的總租用成本環比跌幅分別為2.2%、2.2%和1.0%。

相較之下,得益于本地積極的經濟發展前景疊加高品質樓宇入市的帶動,珠海、江門、東莞三城的總租用成本分別環比增長1.7%、1.3%和1.1%。

疫情影響下,香港與其它城市總租用成本差距較兩年前有所收窄。

自疫情發生以來,租戶成本節約意愿持續。優質租戶如頭部企業、獨角獸公司尤獲業主青睞,享有更靈活議價空間。

在成本節約的要求下,核心城市新興商務區成企業選址高性價比熱門之選。

第一太平戴維斯華南區市場研究部負責人謝靖宇表示,中國和大灣區的經濟前景預計保持謹慎樂觀。大灣區寫字樓市場整體租賃及買賣需求預計持續增長。盡管這在很大程度上有望為租賃市場提供支持, 但鑒于下半年市場仍將有相當規模的供應入市,供過于求局面仍將是甲級寫字樓市場上的主要矛盾,同時大灣區寫字樓租金指數將繼續小幅下降。積極的經濟環境以及內地投資活動的復蘇顯著提振眾業主的信心,進而推動寫字樓物業售價的增長。大灣區價格指數有望在未來六個月保持上升趨勢。

來源:第一太平戴維斯

編輯:wangdc