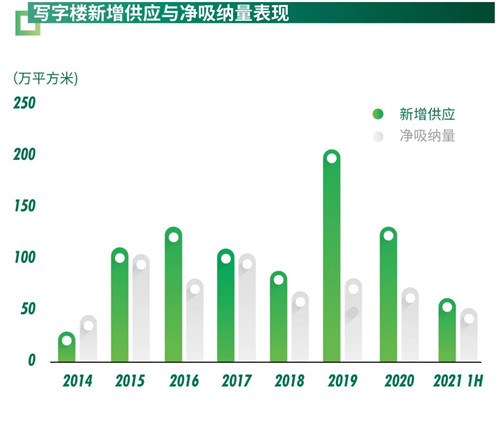

2021年上半年,深圳優質寫字樓市共錄得60萬平方米的新增供應,環比跳升近1倍,市場供應高位持續,主要分布在高新園片區及非核心區。

市場需求強勁,連續第二個半年錄得50萬平方米以上的吸納,并由此帶動整體市場在面臨新增供應密集交付的情況下依然實現了空置率的持續改善,環比下降1.6個百分點至20.9%。

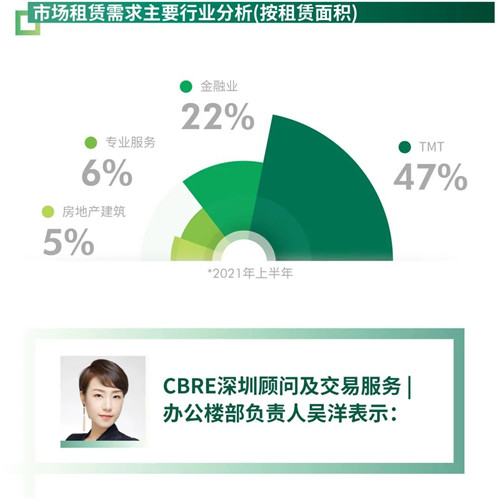

科技和金融作為兩大需求支柱,帶動市場需求持續快速增長。科技板塊需求獨占鰲頭,上半年占比近50%。由國內頭部科技企業驅動的萬平方米級別以上租賃案例共有5宗,以擴租需求為主,且選址更趨明晰化,主要聚集在高新園和后海片區,細分類別高度聚焦軟件開發、電商和信息技術服務。金融板塊需求占比位列第二,市場貢獻超2成,主要來自證券、保險和基金的傳統金融以及以投資理財和財富管理為主的非傳統金融板塊。此外政府招商引資與定向樓宇的對接也助推了需求的增長,個別位于前海的項目短期內實現整棟滿租。

本土企業依然為需求主力軍,占比超5成。外資企業需求貢獻比例保持10%以上,以港資企業為主。先行示范區——特別是前海片區在已有發展基礎上及政府招商引資推動下,港資企業設立不斷增加,選址大多位于前海。

著眼成交類型,搬遷與擴租需求齊頭并進,占比均約4成。隨著寫字樓新增供應不斷入市,搬遷需求蓬勃發展,更新迭代帶動的區內和跨區的升級搬遷兼而有之。而擴租需求則多由頭部科技企業的爆發式增長帶動。

租金方面,新增供應壓力下市場平均租金繼續下行。但得益于強勁的市場需求,租金降幅進一步收窄,半年環比小降0.7%至每月每平方米187.3元。

“未來六個月,新增供應預計超過50萬平方米,主要分布在南山。受此影響,整體市場空置率預計將小幅升高。但得益于多樣化招商推動,預計市場平均租金降幅將進一步收窄。憑借已有的產業基礎疊加2月底公布的支持金融發展相關政策利好,福田區將依然是金融類租戶的首選,而科技企業青睞南山區的偏好將保持不變。而前海在政府引導下也將不斷吸引準入產業相關的企業進駐。新項目不斷累積,老舊樓宇承壓下,業主開始積極關注運營、網絡平臺、物業管理和硬件方面的提升。”

上半年僅2個新增供應入市,均位于寶安區,共計15.1萬平方米。受新增供應影響,市場空置率半年小升0.6個百分點至5.3%,但依然保持低位。

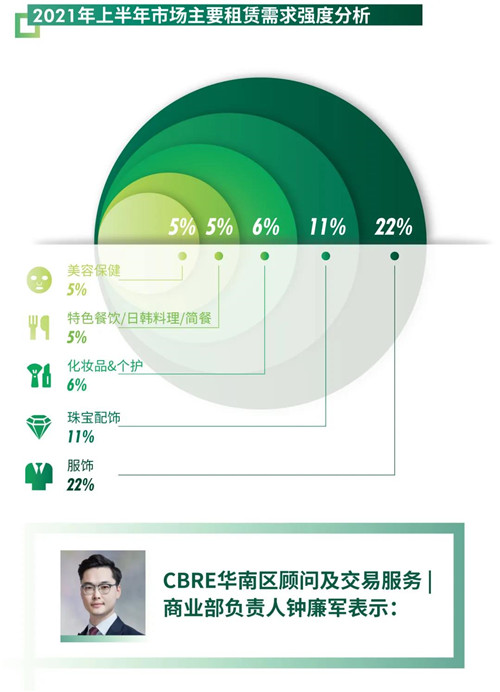

需求方面,熱點頻現。國際品牌表現尤為活躍,奢侈品牌繼續開店,集中分布在服飾和配飾業態,并由此帶動首店級別不斷提升。服飾方面,國際品牌占比超過30%,相比以往有較為明顯的提升,其中8家首店(含3家華南首店)、5個奢侈品牌主要聚集在萬象城。配飾方面,近8成新開店鋪為國際品牌。多個深圳甚至華南首店——以包類為主,集中分布在深圳灣萬象城。隨著奢侈品牌向亞太區市場傾斜,深圳憑借高消費力不斷吸引奢侈品牌進駐,優質購物中心得以引入高端國際品牌,實現了更好的租戶組合。

與此同時,美妝業態表現搶眼,上半年共錄得超過20家美妝品牌入市,95%以上為國際品牌,高度集中于優質購物中心,且依然有購物中心打造美妝區以提升競爭力。

此外,汽車商家積極布點,傳統車企和新能源車企紛紛進入購物中心設店。上半年共錄得以蔚來和小鵬汽車為首涵蓋15個不同檔次的品牌散布在不同的購物中心開店,且大多單店規模不大。

租金方面,盡管6月中旬發生的疫情對寶安的購物中心有一定影響,但累積了季內前兩個多月的消費回暖,整體市場平均租金實現了0.7%的小幅上漲至每天每平方米20.2元。

“未來半年,預計有50萬平方米以上的新增供應,深圳將迎來第二個萬達廣場入市,為深圳購物中心體驗引入新元素。位于龍華的第二個壹方城也將推出,將填補龍華片區中高端購物中心的空白,其中90%品牌為首次進入龍華。雖然未來供應密集,但得益于占市場絕大比例的購物中心已經取得80%以上的預租率以及福田區于二季度推出的商業獎勵和扶持政策,預計未來市場空置率將依然保持低位,租金也將繼續回升。但受疫情波動帶來的后續影響,預計租金漲幅將低于預期。”

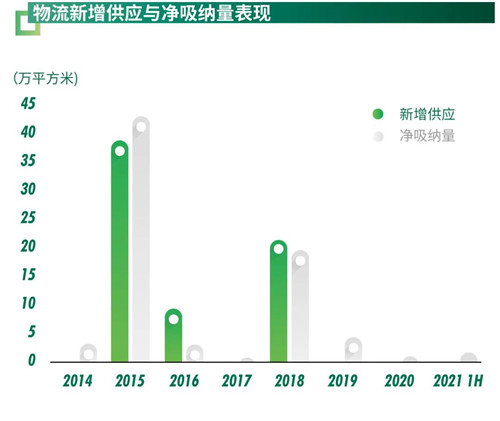

上半年深圳高標倉市場無新增供應入市,市場供應依然緊缺。

保稅物流區土地有極少量供應,使用年限已經縮短至20年且有嚴苛的監管要求。2021年新批復保稅物流用地位于坪山新區,預計將為市場帶來6萬平方米以上的多層倉庫。

需求方面,來自電商和第三方物流的需求穩定增長,主要選擇非保稅倉。與此同時,1-5月,深圳進出口總額累計同比增長22.3%,出口和進口額均實現了2位數的增長。隨著進出口需求的不斷向好,來自進出口貿易的保稅倉需求也在持續恢復。鹽田港疫情波動導致進出口需求出現了短暫的停滯,對市場有一定影響。但隨著疫情的快速有效控制,6月24日鹽田港碼頭已經恢復生產,預計未來進出口需求會繼續向好。整體來看,1-5月份累積增長的需求帶動了整體市場空置率環比繼續改善,下降至2.4%的歷史低位,平均租金環比增長0.8%至每月每平方米46.9元。

深圳市場的供不應求將繼續使得大規模倉儲需求外溢至周邊城市,萬平方米級別以上的來自電商和第三方物流的尋租均轉向東莞和惠州等周邊城市,如某電商平臺已于上半年在惠州租賃了1.5萬平方米的倉儲,京東也在東莞調整分撥倉庫。

“未來六個月,年內唯一的13萬平方米的新增供應預計將于年底入市。土地集約利用的政策下,未來物流用地的供應將較為有限,整體市場將依然呈現供不應求的態勢。隨著疫情的有效控制,預計下半年進出口需求將逐步增長。疊加來自電商和第三方物流需求的穩定增長,深圳高標倉市場將繼續保持一定的租金水平,并逐漸有所提高,空置率也將保持低位。深圳高標倉市場的供不應求將繼續使得大面積的倉儲需求外溢至周邊城市。”

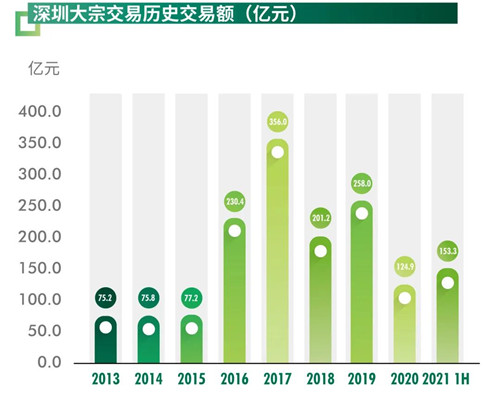

2021年上半年深圳大宗交易市場熱度激增,共錄得11宗成交,交易總額共計153.3億元,創歷史新高。

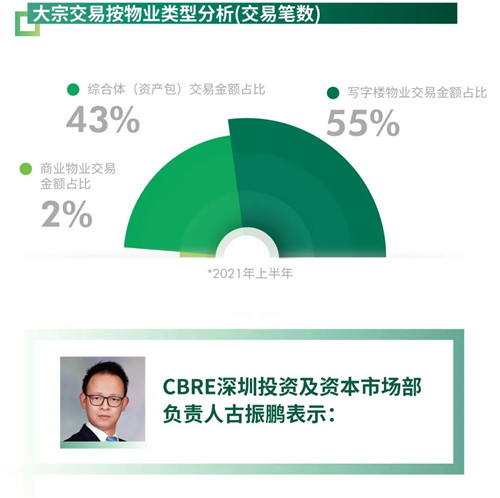

寫字樓交易占絕對主流,共錄得6宗,交易總額高達78.9億元,占比為54.3%。交易面積占比更高,為61.8%。且細分物業類型和買方均呈多樣化,涵蓋甲乙丙級寫字樓和工業寫字樓,買方除了一直以來的自用買家外,有3宗由本地投資公司和外資機構購得。從區域位置來看,成交的寫字樓主要分布在核心拓展區和非核心區。自用型購買依然持續,其背后是企業出于戰略考量,為保證持有資產作為穩定經營場所的同時,可以吸引人才,提升公司的核心競爭力。買方構成為科技公司和公共機構。而從成交價格來看,寫字樓的成交單價以低于散售價格成交。

市場交易額的另外超4成來自某資產包,該資產包的標的物業為一個城市綜合體,涵蓋寫字樓、酒店、商業和公寓,總成交金額高達人民幣66億元。該資產包疊加多個區內的寫字樓成交,令南山區成為上半年大宗交易的旺地,區域交易總額占比為89%。南山區作為深圳寫字樓新增供應較為密集且聚集了眾多知名科技企業的區域,越來越受到投資者的青睞。

市場參與主體方面,險資和投資公司為市場的主要買方類型,其中險資購買金額占比為43.0%,投資公司占比為33.0%。而從賣方來看,開發商占比近9成,主要由寫字樓交易驅動。

“展望未來,深圳良好的城市發展前景和利好政策的疊加,將不斷吸引外地來深的企業來此購買物業、設立公司,而供應面寫字樓物業的不斷增多亦為市場提供了更多選擇,寫字樓的大宗交易將繼續引領整個深圳商業物業投資市場。中短期內的大宗交易主要以自用型購買為主,且間斷性看到有投資公司參與其中。與此同時,工業類物業的城市更新增值也將令其受到更多投資者的關注。深圳大宗交易市場活躍度將不斷提高,交易額也將隨之增長。此外,周邊衛星城市的物流資產也越來越受投資者青睞。”

來源:CBRE世邦魏理仕

編輯:wangdc