北京:市場表現活躍 租金企穩回升

季度甲級寫字樓租金和空置率走勢

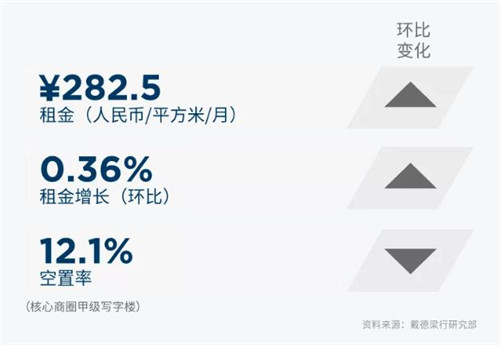

三季度,得益于市場態勢活躍和需求強勁,全市季度凈吸納量高達24.2萬平方米,為自2018年二季度以來單季最高值。受此影響,全市空置率環比下降1.3個百分點至16.2%。整體市場租金企穩回升,在連續十個季度持續下跌后首次迎來小幅上揚,環比上升1.8%至每月每平方米人民幣332.0元。

行業表現

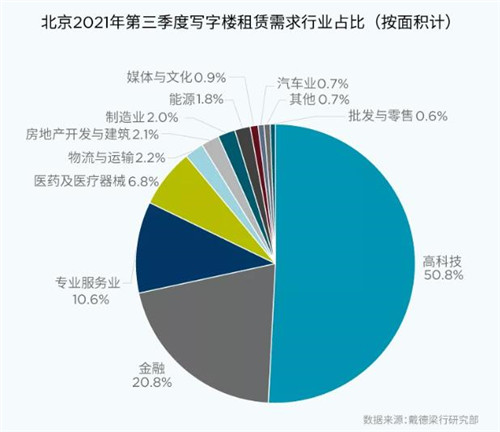

高科技企業持續活躍,成交占總成交面積的50.8%,其次為金融業和專業服務業,分別占成交總面積的20.8%和10.6%。

市場未來展望

北京全年寫字樓市場新增供應預計將接近100萬平方米,或將繼續拉高市場空置水平,而平均租金水平將繼續保持穩定。北交所的正式運營將為創新型中小企業帶來發展機會,同時,寫字樓市場租賃需求將得到進一步提升。

上海:市場持續活躍 租金維持穩定

季度甲級寫字樓租金和空置率走勢

三季度,上海甲級寫字樓市場新增5個優質項目,全部在新興商圈。而核心商圈雖然近一年新增供應相對較少,但仍然頗受優質企業青睞,空置率降至目前的12.1%。今年以來單季度上海甲級寫字樓的凈吸納量都接近或超過40萬平方米,持續復蘇的經濟環境幫助核心區域的平均月租金穩定在282.5元/平方米左右。

行業表現

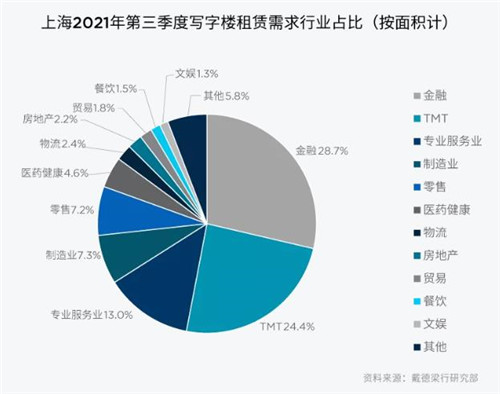

三季度,金融業在上海租賃市場中成交較多,占比達28.7%,TMT行業位居其次。隨著全球經濟的復蘇,制造業、零售和醫藥健康公司也更加活躍。

市場未來展望

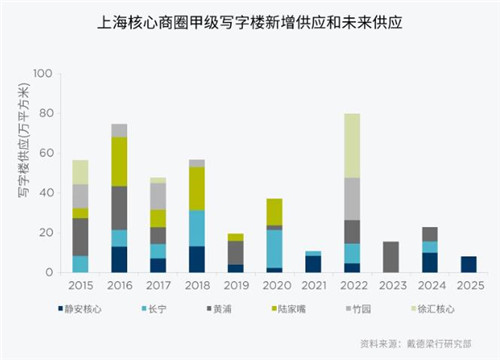

預計2022-2025年上海將有約362萬左右平方米的優質未來供應。尤其是2022年,更多新的高質量項目將在城市的核心商圈完工入市,為未來更多的優質企業提供高質量的總部空間,吸引更多全球及國內企業重倉上海。保險科技、創新醫藥、私人財富管理公司也將于近期及未來構建上海寫字樓市場新的增長極。

廣州:新增供應放緩 高品質物業韌性持續

季度甲級寫字樓租金和空置率走勢

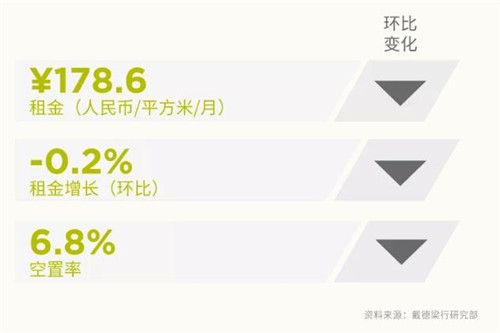

本季度,僅位于琶洲的環球夢大廈入市,帶來超過4萬平方米的新增供應,廣州甲級寫字樓存量擴容至551.4萬平方米。受疫情影響,原計劃本季入市的多個項目延期交付。新增供應有限,空置率下降至6.8%,凈吸納量錄得6.2萬平方米。

行業表現

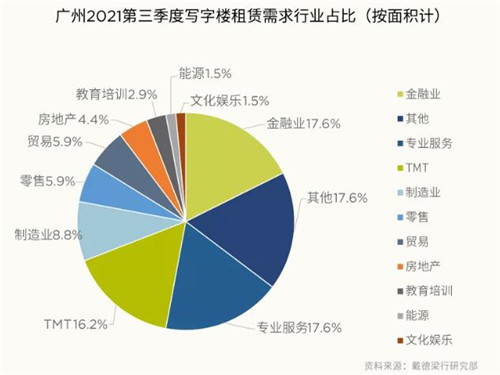

專業服務、金融業、TMT仍是需求主力。律所、保險等細分行業租戶在本季度搬遷至面積更大或品質更高的辦公空間。擁有眾多高品質樓宇的珠江新城仍是熱門選擇,租金穩定在每月每平方米197.2元,空置率環比下降至4.9%。

市場未來展望

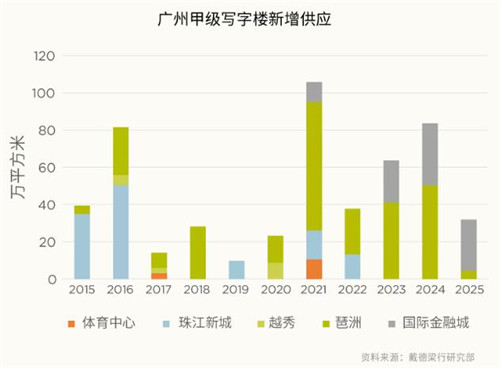

下半年開始,延期交付的樓宇將陸續投入使用,年內預計還有73萬平方米新增供應入市,集中于琶洲及珠江新城。短期內全市空置率或將有所上升。競爭壓力之下,優質寫字樓的核心競爭力有望提升。

深圳:空置率再回落 租金企穩微揚

季度甲級寫字樓租金和空置率走勢

在無新增甲級寫字樓供應的情況下,單季度全市吸納量達19.94萬平方米。由于前期寫字樓租金已持續下行刺激市場需求釋放,目前處于止跌企穩狀態。空置率也下降3.02個百分點至19.25%,時隔兩年重回20%以下。

行業表現

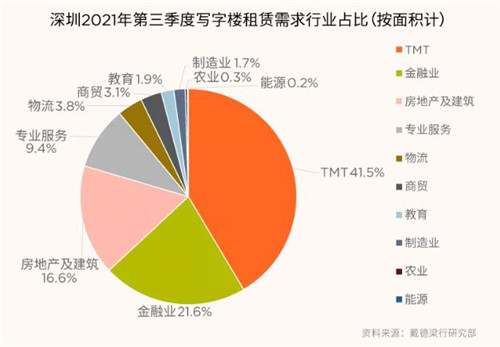

寫字樓租賃需求延續相對活躍狀態且西移趨勢明顯。科技類企業為當前深圳辦公需求當中的關鍵支撐,清潔能源類企業也有擴張趨勢。

市場未來展望

結合可見供應的項目計劃,在5年內有望入市的供應量或逾600萬平方米。后續在途供應量不減,市場壓力尚存。預計隨著新興板塊新項目陸續入市、成熟板塊年末租賃業績指標壓力增大,業主端仍會采用相對積極的策略,整體租金水平將保持平穩狀態。

來源:戴德梁行

編輯:wangdc